Недавно я опубликовал интересный пост о будущем рынка недвижимости. Одним из ключевых моментов в нём был тот факт, что ипотека в категории эконом жилья и жилой недвижимости среднего класса будет процветать. Давайте поясню, почему я так считаю.

Почему ипотека неизбежно станет дешёвой

Давайте по порядку.

Мир входит в эру экономического замедления

Локомотивами роста мировой экономики выступали Китай, США и ЕС. Сейчас США с Китаем вступили в длительную торговую войну, конец которой возможен только в 2020 году, если к власти в США придут демократы.

При Трампе конца и края не видно, так как Дональд является ярким протекционистом. Он того и гляди грозится открыть второй фронт торговой войны с Евросоюзом. На данный момент ему мешает только новый предвыборный цикл.

Высокие торговые пошлины уже приводят к замедлению темпов роста ВВП и ряда экономических показателей.

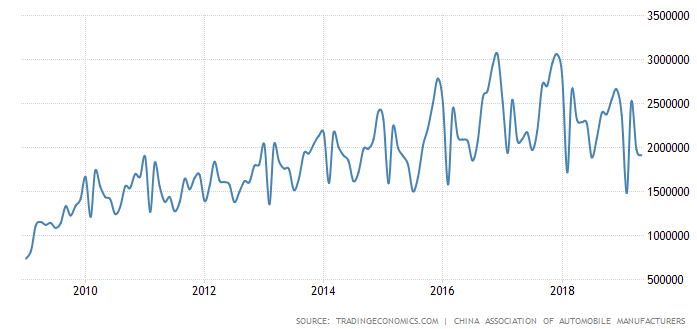

Вот, посмотрите на продажи автомобилей в Китае.

Думаете только в Китае ухудшение? Посмотрите на ВВП Евросоюза.

А что насчёт США?

Согласитесь, что оптимизма тоже не добавляет.

Мир входит в цикл снижения банковских ставок

И если ЕЦБ уже исчерпал практически все методы стимулирования экономики, то ФРС только собирается смягчать монетарную политику, начав снижать ставку в 2019 году.

В США только прогнозируется повышение инфляции, но и это ещё не факт. Прогноз отчасти связан со стимулированием экономической активности через снижению ключевой ставки ФРС.

Вслед за ставкой центробанков начнут снижаться ставки на ипотеку

Центробанк России будет идти в рамках общемировой тенденции, таргетируя инфляцию. Инфляция в РФ снижается, и будет приводится к целевому уровня 4%. Соответственно и ставка центробанка будет стремиться в район 5,5-6%.

Государство делает ставку на сектор строительства

Правительство РФ рассматривает сектор строительства как один из ключевых в структурной перестройке российской экономике. Сырьевой сектор по задумке правительства РФ должен уступить свою долю строительству, сельскому хозяйству и обрабатывающей промышленности.

Поэтому льготные программы кредитования не только не будут сворачиваться в ближайшее время, но и расширяться на большую целевую группу граждан. Однако ставка в льготном ипотечном кредитовании делается на многодетные семьи, молодежь, а также малоимущих граждан. Это означает, что основной недвижимостью, которая попадёт под рост ипотечного кредитования, будет эконом жильё. Это устраивает всех: граждан, правительство, застройщиков и банки.

Соответственно в ближайшие годы льготную ипотеку с государственной поддержкой мы можем увидеть в районе 5% годовых, для обычных категорий граждан 7-8% годовых.

Ставьте лайк!

ПОДПИСЫВАЙТЕСЬ НА КАНАЛ ТРЕЙДЕРА, ГДЕ ПИШУ ПРОСТО И ДОСТУПНО