В нашей семье ведением бюджета я занимаюсь уже много лет. А нужно ли вообще его вести?

На мой взгляд - нужно. Этот процесс помогает ответить на вечный вопрос "куда делись деньги", объединяет семью в достижении общих финансовых целей, дисциплинирует в конце концов.

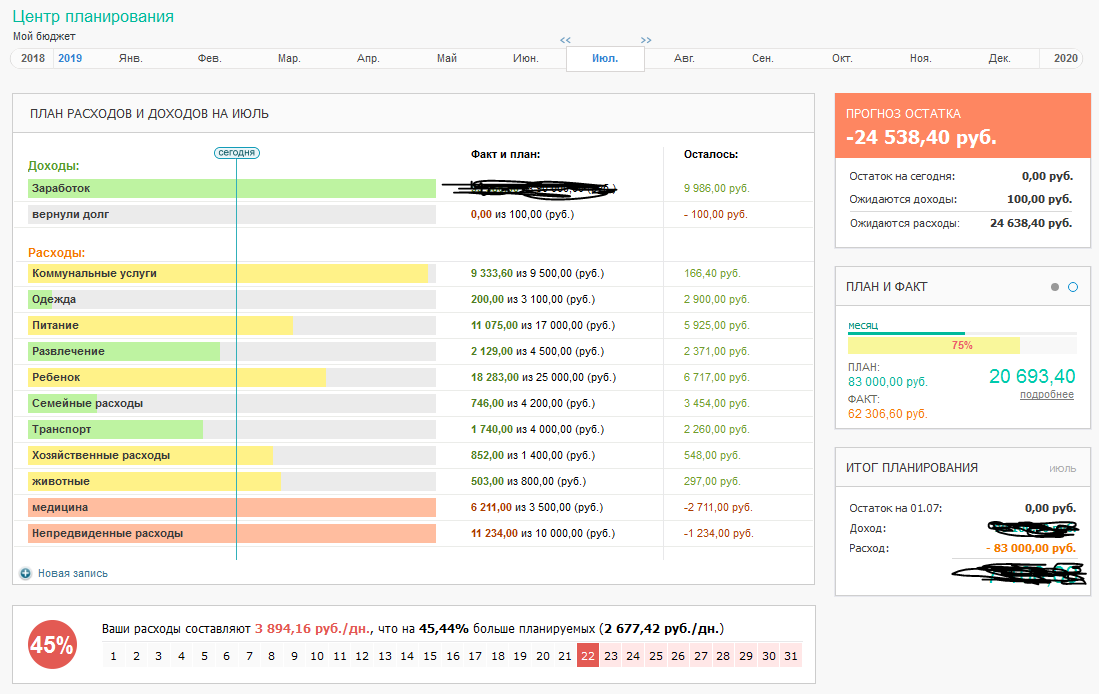

1. Программа для ведения бюджета. Их представлено великое множество в сети, но самой удобной для нас оказалась Family Pro (для ПК). Достаточно регулярно забивать доходы и расходы, а остальной анализ приложение сделает само. В начале месяца я каждый раз определяю расходы по основным статьям и каждый день происходит контроль соответствия планов к фактическим операциям.

Интерфейс программы интуитивно понятный и достаточно красивый. Ведением могут заниматься сразу несколько человек, есть возможность создания нескольких учётных записей.

Программа позволяет делать прогнозы финансового состояния на будущее. Так же удобно создавать цели и проверять степень их достижения. Например, мы пробуем откладывать немного денег на будущую квартиру для ребёнка.

Конечно, можно обойтись и ведением бюджета в экселе, но специально заточенная под это программа справится быстрее и лучше.

Итак, благодаря мониторингу расходов/доходов мы анализируем своё финансовое состояние и принимаем определенные решения. Например, о целесообразности покупки новой машины.

2. Активное использование банковских продуктов. Сюда относятся: банковские карты (депозитные и кредитные), вклады, инвестиционные счета. В нашей семье мы стараемся отслеживать банковскую ситуацию по стране в целом. Часто ко мне обращаются друзья и знакомые с просьбой подыскать банковское предложение по определенным критериям (например, пополняемый вклад на долгий период).

Зачем нам нужны одновременно и депозитные и кредитные карты? Всё просто: депозитные используются как вклад, с которого можно быстро снять деньги в банкомате, если они потребуются. А кредитные карты - для оплаты текущих расходов, пока собственные денежки лежат и приумножаются в банках. Тут главное правило: вовремя погашать задолженность (в льготный период) и не попасть на %.

Сейчас кредитки предоставляют неплохие кэшбеки. Так, в 2017 году доход только на кэшбеках был около 21,5 тыс. руб, а вот в 2018 - всего 15,5 тыс. Вроде при повседневных тратах 1-2% - это совсем маленькая сумма, но за год набегают весомые результаты. И эти деньги мы получаем просто так, просто за то, что пользуемся картами. Само собой, что на наших картах комиссия за обслуживание либо 0, либо очень маленькая и быстро компенсируется за счёт кэшбека.

Об остальных принципах - в следующей статье.