Приветствую всех. Вот и настал 01/07/2019, долгожданный день "повышения цен на квартиры".

Кто с нетерпением ждал этого дня?

1. Москвичи, истосковавшиеся по росту цен на квартиры

2. Застройщики в ожидании барышей

3. Инвесторы, закупившие новостройки на последних этапах готовности

4. Покупатели, с содроганием от страха не купить больше уже ничего.

Что изменилось в этот день.

Ровным счетом ничего.

Этот день прошел без салютов, возлияний с холодцом, оливье и икрой.

В этот день не пели цыгане, не ревели медведи и не рвались гармони.

Но именно этот день окажет влияние на движение цен в ближайшие месяцы.

Прежде всего потому, что в этот день закончилась эра спекуляций с новостройками, когда всего за несколько лет можно было удвоить и утроить свой капитал.

Почему?

Покупка новостроек становится все более безопасной, а где нет риска, там нет и баснословных барышей.

В этой статье Вы найдете информацию от том:

1. Почему повышались цены в Москве

2. Почему все резервы роста уже отыграны

3. Какие два основных фактора окажут влияние на движение ценников

4. Куда двинется спекулятивный капитал из рынка новостроек.

Итак, начнем.

Почему повышались цены на недвижимость в Москве.

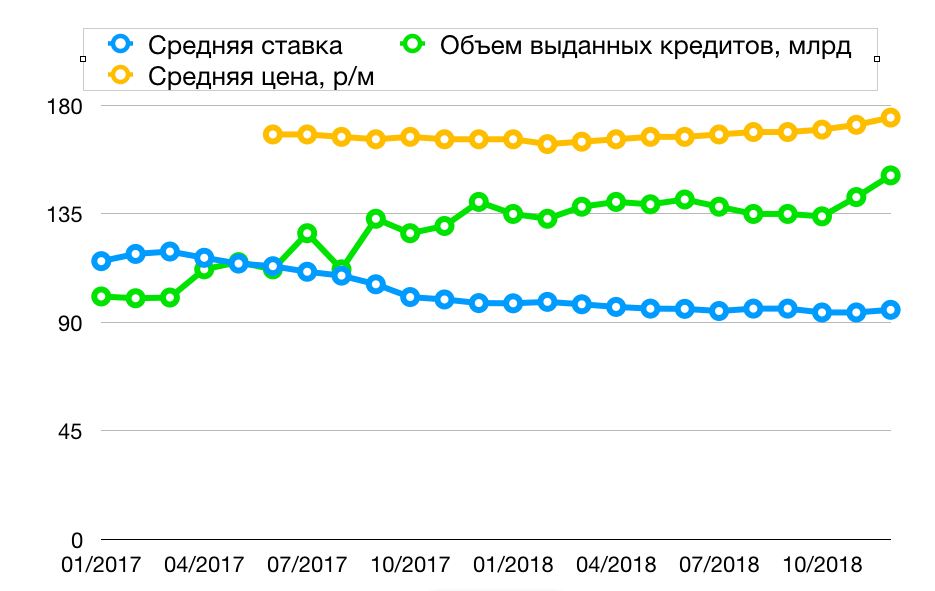

Давайте посмотрим на график, источники информации здесь:

Данные ЦБ о средней ставки и об объемах выданных ипотечных кредитов

https://www.cbr.ru/statistics/UDStat.aspx?TblID=4-3

и здесь:

Индикаторы рынка недвижимости.

Для тех, кому лень проходить по ссылкам, выберу главное:

На графике динамики роста средних цен видно, что рублевые цены пока не отыграли уровня декабря 2016 года.

Вот здесь видно, что начиная с 2015 года доходы населения падали

До апреля 2018 года цены на недвижимость изменялись вполне предсказуемо. Падали вместе с доходами населения. А что поменялось с февраля 2018?

Откуда взялся рост?

Нанес сводные данные из этих источников на график, и вот что вышло:

Легенда графика:

Внимание:

Проценты в таблице надо делить на 10, то есть написано: 98,5 - это значит, что ставка была 9,85. Сделано для того, чтобы приблизить кривые на графике и сделать таблицу более читаемой.

Из легенды видно, что ощутимое снижение ставок пришлось на октябрь 2017 года, в это же время начали расти и объемы выдаваемых кредитов.

Снижение ставок 2017 совпало с периодом предновогоднего оживления рынка. И с февраля 2018 начался устойчивый рост, подкрепляемый ростом объемов выдачи.

Кстати, информация о переходе на проектное финансирование новостроек с 01 июля 2018 года впервые прозвучала как раз в июле 2017 года.

Потом срок перехода на проектное финансирование отодвинули на год, на 01 июля 2017 года.

Для инвесторов в новостройки зазвучали "последние звоночки" люди начали скупать первичку. Рост цен в новостройках постепенно начал оказывать влияние на вторичку и с лета 2018 начался ажиотаж.

Покупатели "для себя" сметали все в страхе остаться на бобах.

Покупатели "ради денег" ловили последние шансы преумножить капитал.

Одновременно рос объем просрочек по кредитам.

Примерно к февралю 2019 рынок недвижимости в столице оказался в невиданной ранее ситуации.

Цены на первичное жилье примерно на 10-15 процентов превысили цены на вторичку.

В то же время, реальная покупательская способность оказалась вне рынка, подробности здесь: Цены на недвижимость вырастут только в одном случае, и вот в каком.

Из-за чего? С января 2019 ставка по ипотеке начала расти, а объем выданных кредитов падать.

Покупатели перестали успевать за ростом аппетитов продавцов.

В результате покупательский спрос сместился в том числе и на рынок залоговых квартир. Подробности здесь:

Не все то золото, что блестит. И не каждую залоговую квартиру стоит покупать.

Таким образом, все возможности для роста к 30 июня исчерпаны.

Что произойдет дальше:

1. Застройщики попытаются поднять цены. Не выйдет, и вот почему. Инвесторы начнут фиксировать прибыль и отдавать новостройки дешевле застройщика. Застройщикам придется давать скрытые скидки.

2. Спекулятивный капитал двинется в коммерческую недвижимость, которая сегодня сильно недооценена.

3. На торги по банкротству придут ипотечные деньги, это вызовет рост цен на банкротные квартиры и снижение спроса на первичку и вторичку.

4. Инвесторы уйдут на депозиты и в ценные бумаги.

Что может если не вызвать рост, то хотя бы поддержать цены на сложившемся уровне?

Сезонное оживление, которое начнется с конца августа и кардинальное снижение ставок по ипотеке, с 11 сегодняшних до 8.5-9

Таким образом, следим за ипотечной ставкой и торгами по банкротству.

Тот, кто принял аванс до 01 июля, тот молодец.

А кто этого до сих пор не сделал - ловите уходящий поезд.

Пока еще можно успеть.