В конце недели ЦБ с 1.07.2019 поднял нормы резервирования для коммерческих банков на валютные пассивы (вклады, займы) "ЦБ ввел новые ограничения против роста валютных вкладов". Это уже не первый маяк от правительства о том, что в рубле есть риски. Это напрягает.

О необходимости фиксации курса, для граждан и в особенности для бизнеса говорили в статье Как забыть о курсе доллара и начать планировать прибыль? Сегодня поговорим о доступных инструментах страхования и их стоимости.

Традиционными инструментами хеджирования валютных рисков являются маржинальные производные финансовые инструменты (ПФИ). К таковым относятся:

Валютные СВОПы

Фьючерсные контракты

Валютные опционы

Несмотря на свои экзотические термины, за ПФИ зачастую стоит очень простая логика. Гораздо более трудной задачей является подбор оптимального для себя инструмента страхования. Но это уже другой вопрос.

Что такое валютный СВОП

Если говорить совсем просто, без всех этих определений из Википедии, то СВОП подобен целевому кредиту на покупку валюты под залог покупаемой валюты. Один участник занимает у другого рубли, чтобы расплатиться за купленные доллары. Срок и ставка может быть определенным, а может быть плавающим и меняться каждый день. Проще на примере.

Куплено $100 000 (по курсу 65 р/доллар) Как известно на большинстве биржевых площадок можно покупать актив не имея на его покупку всей суммы наличности на руках, только минимальное гарантийное обеспечение (ГО)

ГО ~700 000 руб. Задолженность по рублям составит $100 000*65-700 000= 5 800 000 руб.

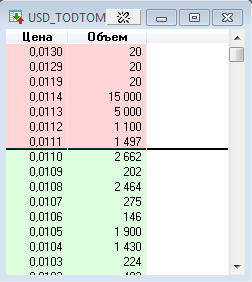

Эта задолженность будет переноситься с помощью СВОПа до тех пор пока необходимо. В биржевом терминале СВОП на один день (Overnight) выглядит, как двухсторонняя котировка. За цифрами скрывается опять же очень простая логика.

0,0111 на 1 лот в $100 000 или 1,11 копеек на 1$ стоит перенос задолженности по рублям до следующего дня.

Перевести в % годовых получится следующее:

Ставка СВОП/по центральному курсу (ЦК)*365*100%=% годовых

или 0,0111 / 65,2084*365=6,21%

Другими словами купить валюту и зафиксировать курс сейчас стоит 6,21% годовых + комиссии биржи и брокера. Максимум примерно 7,5% годовых. Коммерческий кредит на таких условиях банк точно не даст.

Фиксировать курс можно не только на один день, как в предыдущем примере, но и допустим сразу на год.

Стоимость хеджирования будет считаться как: 3,34 / 65,2084=5,12% С комиссиями примерно 6,5% годовых.

В данном случает фиксируется уже не только цена покупки доллара, но и процентная ставка за перенос обязательств оплатить валюту.

Фьючерсный контракт

Логика фьючерсного валютного подобна. Только вся временная стоимость уже зашита в первоначальной цене. Тема подробно разбиралась в статье Биржевые технологии. Анатомия фьючерсного контракта На сегодняшний день стоимость страхования доллара с помощью валютного фьючерса стоит в районе 5% годовых + копеечные комиссии биржи и брокера за фиксацию курса доллара.

Валютный опцион

С опционами тема намного интересней. Снова пользуясь простой аналогией скажем так, покупка опциона на доллар это покупка страхового полиса на изменение валютного курса. Опцион не самый простой и не самый дешевый инструмент страхования, но у него есть очень существенное преимущество. На опционах можно собирать сложные конструкции с множеством граничных условий и тем самым удешевлять хеджирование и снижать минимум гарантийного обеспечения.

Однако сегодня стоит только вопрос, сколько стоит хеджирование. Ценообразование в опционе довольно хитрое и зависит от нескольких переменных.

Чтобы не утяжелять статью расчетами скажем грубо. Захеджировать валютным опционом свой валютный портфель стоит примерно как:

Стоимость хеджа валютным опционом ~ 2*стоимость хеджирования фьючерсом

Надеюсь материал покажется вам полезным. Подписывайтесь на канал если хотите знать, как работает биржевая индустрия и, как в ней можно заработать. Есть вопросы, переходите по ссылке или пишите в комментариях.

Похожие статьи:

Как забыть о курсе доллара и начать планировать прибыль?

Биржевые технологии. Фьючерсные контракты. Введение.

Биржевые технологии. Анатомия фьючерсного контракта.