Это история о простом парне, Александре, который задумался о своей пенсии в раннем возрасте. Александр решил создать пенсионный капитал самостоятельно, так как понимает, что пенсионных денег от государства хватит только на основные потребности, а в старости он хочет ни в чем себе не отказывать, а также помогать своим близким и не быть обузой для семьи.

С малых лет родители воспитывали в нем финансовую грамотность, поэтому, уже с первых своих заработков Александр решил откладывать деньги на свою будущую пенсию. Им было принято решение откладывать по 20 000р каждый год как только он начнет зарабатывать (примерно по 1800р в месяц), начиная с 19 лет, и инвестировать их под 10% годовых. Он продолжал это делать до 26 лет, то есть 7 следующих лет:

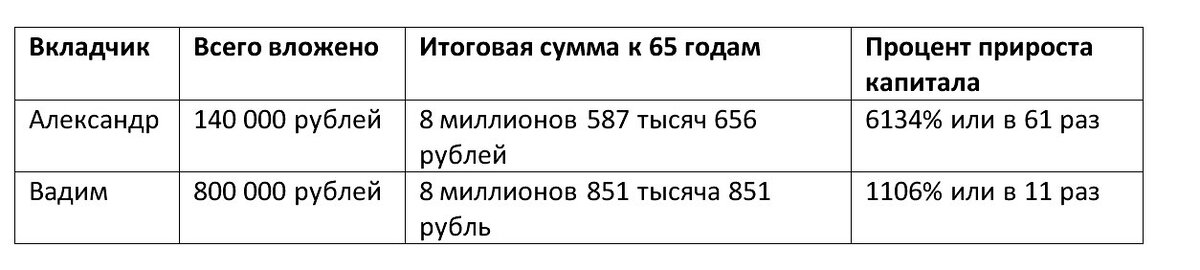

Общая сумма вложений за 7 лет: 7*20000р=140 000р

Далее, он просто оставил эти деньги в своем инвестиционном портфеле также под 10% годовых, и уже больше не докладывал деньги.

Вадим – друг Александра, того же года рождения, но подружились они только в 25 лет, поэтому он узнал о пенсионных начислениях Александра только в 26 лет, и решил тоже отложить себе дополнительные средства, которыми он воспользуется только с наступлением пенсионного возраста в 65 лет.

Вадим решил, что он умнее Александра, и не будет останавливаться и будет откладывать по 20 000р в год, вплоть до 65 лет, то есть следующие 40 лет:

Общая сумма вложений за 40 лет: 40*20000р=800 000

По истечении времени, Александр с Вадимом вышли на пенсию и решили проверить какая сумма получилась у них в итоге:

Но к тому моменту, как Вадим начал первые вложения, у Александра, с учетом прироста на 10% ежемесячно уже накопилась сумма в размере 208 718 рублей, которая уже на следующий год приносит ему 20 872р в качестве процента на остаток, что уже больше ежегодных взносов Вадима.

Мораль сей истории в следующем: Чем позже вы начнете, тем больше вам нужно будет стараться, чтобы выйти на достойные цифры к концу срока ваших инвестиций.

Но даже если ваш возраст уже далеко не близок к возрасту Вадима или Александра на их начальном этапе, вы можете либо, стараться откладывать больше, либо, научить своих детей магии сложных процентов, что в долгосрочной перспективе работает на все 6134%.

Подписывайтесь и ставьте лайк, если статья была полезной. А также не пропустите следующие статьи:

Облигации - инструмент гарантированной доходности

Безубыточное инвестирование