Анализ структуры государственного долга Республики Беларусь на конец 2018 года.

Все государственные займы по срокам заимствования относятся к категории долгосрочных. Почти 70% от их количества не являются публичными, а осуществлены в форме двухсторонних кредитов.

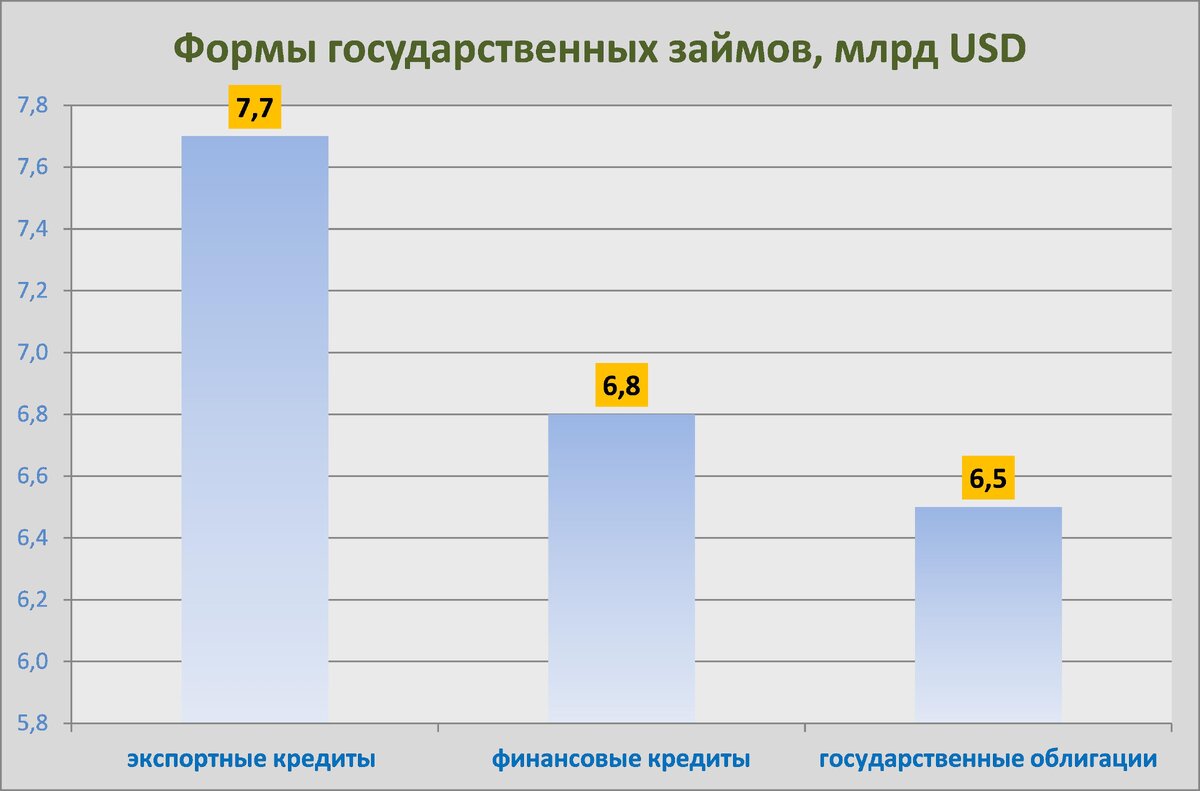

Экспортные кредиты - связанные кредиты для финансирования инвестиционных проектов, средняя срочность - 18,2 года.

Финансовые кредиты - несвязанное финансирование , средняя срочность - 11,4 лет.

Государственные облигации - публичный долг ( с оговорками, значительная их часть реализована по прямым договорам - двусторонние сделки) , средняя срочность - 7,5 лет.

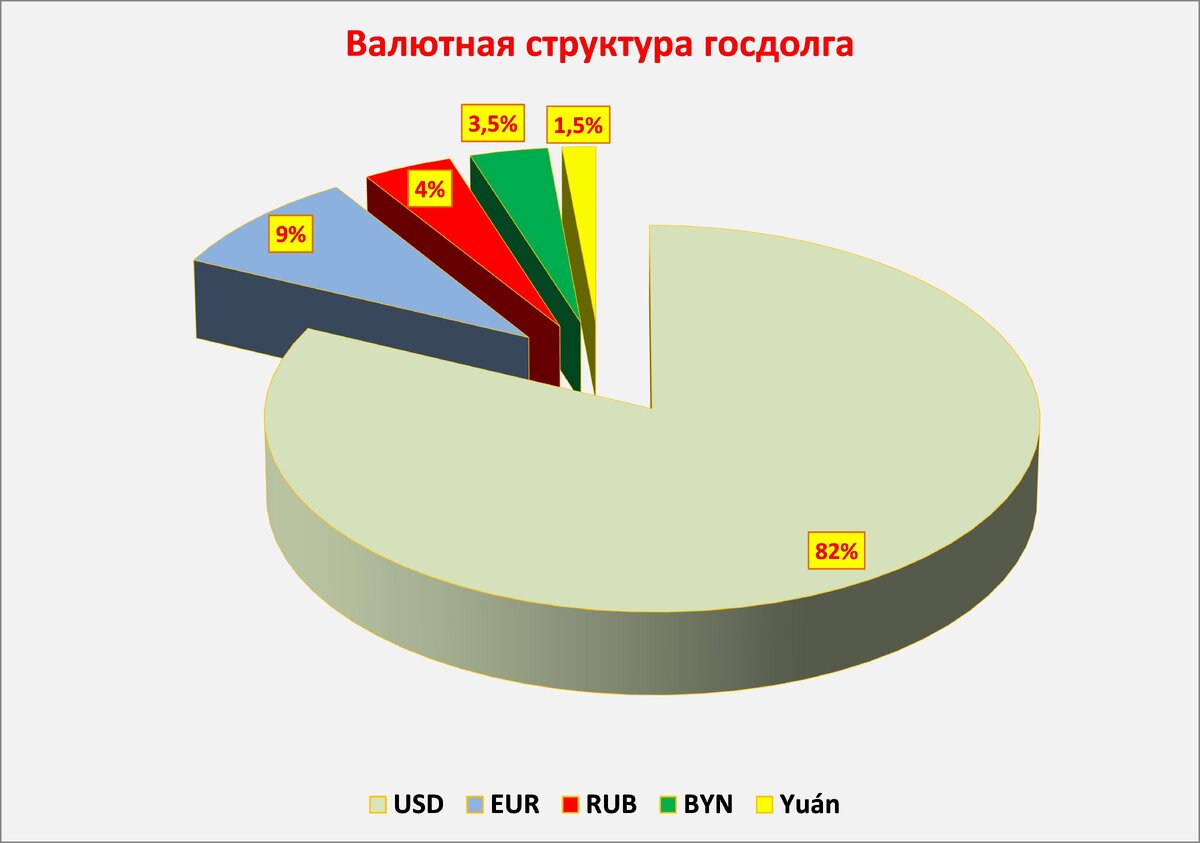

Доля обязательств, номинированных в иностранной валюте, в общем долговом портфеле составляет 96%. Такой высокий удельный вес обусловлен с одной стороны , значительным удельным весом внешнего госдолга, с другой - высокой валютной составляющей внутреннего долга.

Комментарий : В уникальности структуры госдолга Беларуси можно выделить две составляющие :

- Около 50% обязательств ( по признаниям самих госчиновников ) приходится не на инфраструктурные и бюджетозамещающие проекты, как это делают большинство цивилизованных стран, а на коммерческие проекты. Специфическое отношение белорусских чиновников к инвестированию привело к тому, что далеко не все проекты оказались успешными ( цементная, целлюлозно -бумажная, деревообрабатываюшая отрасли и др.) Теперь за связанные средства вынужден платить бюджет , а не сами предприятия должники. В таких обстоятельствах кредитный риск гособязательств сопоставим с риском корпоративным.

- Практически весь долг Беларуси номинирован в иностранной валюте. Такой "роскоши" не позволяет себе ни одно цивилизованное государство. Справедливо , что многие страны перешагнули пороги разумных и безопасных пределов в своих заимствованиях. Но долги эти сформированы в большей части в национальных валютах, на эмиссию которых эти государства имеют монопольное право. Беларусь в последние три года исключительно погашает рублевые гособлигации и упорно продолжает наращивать инвалютные заимствования даже на внутреннем рынке. Это уникальная рыночная позиция по игнорированию валютного риска. Как говориться , если вдруг что-чего на внешних рынках или локальный внутренний срыв, этот валютный долг опять оставит бюджет без штанов.

В подготовке материала использованы данные статьи журнала "Финансы.Учет.Аудит": "Финансовый источник для экономики и бюджета". Автор - Эдита Дубина , заместитель начальника главного управления госдолга Минфина - начальник управления привлечения государственных займов.

Присоединяйтесь к нашему телеграмм-каналу t.me/belinvest4you