Компания показывает хороший рост новых контрактов, сохраняя прибыльность на уровне прошлых лет. Акции проходят в портфели, но стоят дешево не просто так

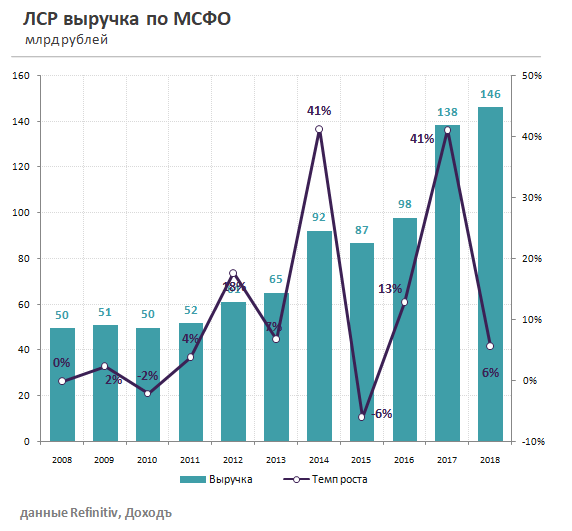

Группа ЛСР, второй застройщик России по объему вводимого жилья, отчиталась о росте выручки по итогам 2018 года на 5,7% до 146,4 млрд рублей. Компании удалось нарастить продажи новых контрактов на 44% до 920 тыс кв. м. Средняя цена проданного квадратного метра снизилась на 4% до 98 тысяч рублей. Принципы учета в строительстве предполагают разницу во времени между фактической продажей и признанием ее в выручке, поэтому успешные операционные результаты 2018 года найдут отражение в отчете о прибылях и убытках в течение следующих лет.

ЛСР с 2017 года применяет новый стандарт отчетности, согласно которому, выручка формируется за счет продаж квартир за отчетный период, в объеме пропорциональном готовности дома. Ранее выручка признавалась за проданные квартиры в домах, которые были введены в эксплуатацию в отчетном периоде. Операционная прибыль за 2018 год выросла на 10,5% до 24,8 млрд руб., чистая прибыль увеличилась на 2,3% до 16,2 млрд руб.

Впервые за 4 года ЛСР показала положительный свободный денежный поток, который составил 19 млрд рублей. В результате объем денежных средств на балансе компании за год увеличился с 29,7 до 55,8 млрд рублей, что чуть меньше капитализации всей компании. Скорее всего, значительная часть средств будет использована для дальнейшего строительства объектов.

Дивиденды

Дивидендная политика ЛСР подразумевает выплаты акционерам на уровне не менее 20% от прибыли по МСФО, однако по факту последние 4 года платили дивиденды на акцию в размере 78 рублей, что составляло около 50-90% от годовой прибыли. Учитывая объем денег на балансе и относительно комфортный показатель долговой нагрузки Чистый долг/скорр.EBITDA на уровне 0,8х, сохранение прежнего объема выплат не должно стать проблемой для девелопера. Ожидаемая дивидендная доходность итоговых выплат составляет 12,4%. Компания проходит в портфель по дивидендной стратегии.

Оценки

По мультипликаторам ЛСР оценивается дешевле рынка с P/E на уровне 4x и EV/EBIT на уровне 3,8. Рентабельность капитала выше среднерыночных значений позволяет акциям компании попасть в портфель по стратегии Smart Estimate. Причиной недооценки компании, скорее всего, является неопределенность в связи с вступлением нового закона в отрасли, предполагающего запрет на прямое использование денег дольщиков в строительстве и переход на счета эскроу. Мы считаем, что, учитывая системообразующий статус компании, ЛСР будет проще других строителей справиться с ограничениями, чтобы не допустить снижения финансовых показателей.