Среди нашего населения ходит множество мифов про инвестиции. Один из них — большая выгодность покупки квартиры под сдачу. Он имеет под собой то основание, что на неразвитом рынке недвижимости, то есть в конце 90-ых и начале 2000-ых, покупка квартиры под сдачу действительно давала большую доходность. Правда в настоящее время это уже совсем не так. А вот другой миф, а именно доходность инвестиций в валюту, на мой взгляд совсем не обоснован кроме памяти о временах гиперинфляции в России. Достаточно часто и сейчас можно услышать простой совет: "покупай доллары!". И хорошо ещё, если человек при этом кладёт купленное хотя-бы на долларовый вклад, а не под подушку.

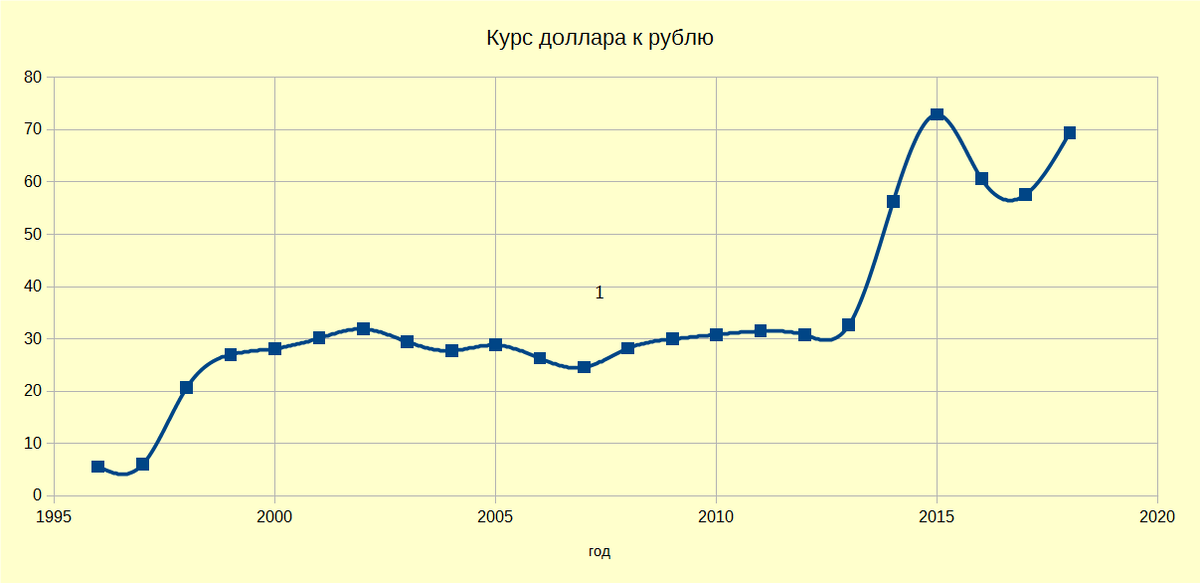

Обоснованно ли подобное поведение? С одной стороны, кажется, что для этого есть все основания. Вложения в доллар вроде бы позволяют сберечь свои накопления от инфляции, да и кто не знает, насколько нестабилен рубль, и какие сильные скачки может совершать курс. Причём, в массовом сознании эти скачки совершаются только вверх. Действительно, взглянем на курс доллара с 1996 по 2018 годы, когда гиперинфляцию уже удалось остановить:

Внимательный наблюдатель уже тут заметит, что курс движется не только вверх, а имеет достаточно долгие промежутки стабильности, и медленного снижения. Кроме того, в последнее время в связи с изменением политики ЦБ в отношении курса наблюдаются большие колебания курса как вниз, так и вверх. При таких колебаниях регулярные "инвестиции" в валюту значительно повышают вероятность купить доллар по завышенной цене.

Курс доллара очищенный от инфляции

Однако, сделаем ещё один шаг. Я взял значения рублёвой инфляции посчитанной Росстатом за этот же срок и построил график стоимости доллара в рублях 1996 г. за вычетом инфляции. Обратите внимание, насколько изменилась картина:

Удивительно, но на 100 долларов в 2018 году вы купите продуктов даже чуть меньше, чем в 1996 году. Курс доллара на 1996 год составлял 5 рублей за доллар, а на 2018 - 70, но в то же время на один рубль в 1996 году можно было купить столько же продуктов и услуг, сколько сейчас на 20 рублей 70 копеек. Мало того, весь видимый рост курса на предыдущей картине судя по всему определяется в основном инфляцией рубля. Это значит, что вложения в доллары, которые лежат под подушкой на долгом сроке отнюдь не позволяют спасти ваши сбережения от инфляции.

К сожалению, статистики по процентным ставкам на вклады в долларах в российских банках за весь этот период у меня нет, было бы интересно посмотреть, насколько выгодны вложения в долларовый депозит. Но с 2014 года средняя ставка по долларовым депозитам свыше трёх лет по 30 крупнейшим банкам по данным ЦБ составляет 2,45% годовых, что должно не так уж и сильно изменит предыдущую картину.

Для сравнения, приведу картину, которая показывает, к чему бы привели вложения тех же ста долларов с учётом инфляции в индекс ММВБ (RTS):

Ваши вложения увеличились бы чуть более чем в 15 раз с учётом инфляции. Какие выводы на мой взгляд можно сделать из этой истории:

1. Выгодность покупки валюты для сбережения ваших накоплений от инфляции — это миф, сама по себе покупка валюты не сберегает от инфляции. А желающим поспекулировать валютой я рекомендую свою статью про спекулянтов.

2. Если вы всё-таки собираетесь диверсифицировать свои накопления по валютам, то как минимум купите фонд еврооблигаций, а лучше индексный фонд акций.

3. Правильно сформированный инвестиционный портфель поможет вам получить гораздо большую доходность при меньшем риске, чем просто покупка долларов и хранение их на вкладе.

Ставьте лайк 👍, подписывайтесь на канал. Сделав репост в соцсетях при помощи соответствующих кнопок, вы расскажете своим друзьям насколько на самом деле выгодно вкладываться в валюту, а я буду вам благодарен. Жду ваших комментариев и вопросов. Со мной можно связаться по e-mail: fsadovnik@yandex.ru.

Желаю успеха в ваших инвестициях!