S&P традиционно сделало табличку, показывающую изменения уровня долговой нагрузки в мире за последние десятилетия. В общем, он вырос с 208% ВВП накануне кризиса 2008/2009 до 234% ВВП летом 2018 года. Активнее всего долг наращивали:

• Правительства развитых стран

• Корпоративный сектор Китая

По мнению S&P именно китайский корпоративный долг является главным риском мировой финансовой системы в настоящий момент. Правда, масштаб этого риска несколько нивелируется тем фактом, что значительной частью этого долга владеют китайские госкомпании и внутренние инвесторы. Отсутствие большого количества внешних инвесторов в китайский корпоративный долг означает, что в случае проблем влияние на мировую финансовую систему будет ограниченным.

S&P оценивает размер глобального долга на середину 2018 года в $178 трлн (234% ВВП). За последнее десятилетие, характеризовавшееся рекордно-низким уровнем процентных ставок, наиболее стремительное наращивание долга произошло в госсекторе (с 62 до 82% ВВП) и корпоративном сегменте (с 82 до 93% ВВП). В то же время домохозяйства, хотя и увеличили свой долг на 22% до $45 трлн, но снизили его размер в относительном выражении – с 65 до 59% ВВП.

Следующий долговой кризис, скорее всего, будет связан либо с проблемами в корпоративном секторе, либо с потерей доверия кем-то из крупных суверенных заёмщиков. Впрочем, эти проблемы могут и наложиться друг на друга.

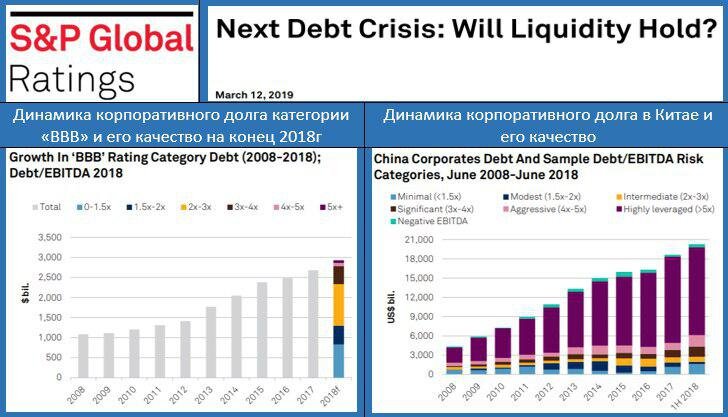

На левом графике показана динамика глобального корпоративного долга категории «BBB». За последнее десятилетие он вырос на 170%. Правый столбец – это структура долга «BBB» по кредитному качеству (Debt/Ebitda). По расчетам S&P лишь 11% этого долга можно назвать высоколевереджированным (Debt/Ebitda больше 4), причём в этом году доля такого долга в категории «BBB» может сократиться до 5%. Несмотря на небольшие доли, в абсолютном выражении получаются впечатляющие суммы – по оценкам S&P, если будущий кризис пойдёт по жёсткому сценарию, потенциальный объём долга «падших ангелов» (приличные эмитенты, внезапно ставшие неплатёжеспособными) может составить $200-250 млрд.

На правом графике – структура корпоративного долга Китая. За 10-летие он увеличился с 93 до 155% ВВП, что существенно выше среднего показателя EM (97% ВВП). Три четверти этого долга эмитировано компаниями с Debt/Ebitda выше 4. Картинка выглядит, конечно, шокирующей.