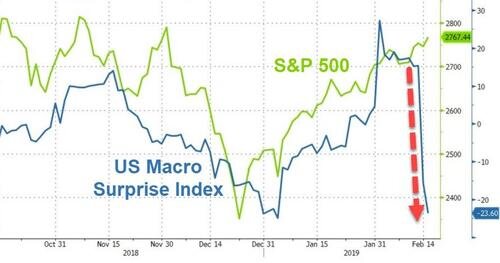

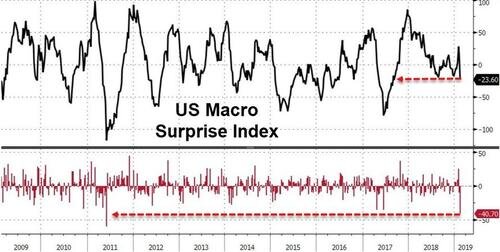

Думаю, имеет смысл сделать небольшой разбор текущей макроэкономической ситуации в мировой экономике и трендами монетарных политик ведущих ЦБ. Ключевая тема — смягчение риторики ФРС на последнем заседании, которое выглядит отнюдь не безосновательным. Последние макроэкономические данные по экономике США выходили разочаровывающими и US Macro Surprise Index (отражающий соответствие выходящих данных с ожиданиями экспертов) испытал значительное падение в феврале:

Аналогичную динамику продемонстрировали и ожидания относительно корпоративных прибылей в этом году, которые за последние три месяца снижались максимальным темпом за последние четыре года:

А как показывают последние исследования, ожидания роста корпоративных прибылей в будущем (так называемое valuation expansion или contribution) служило важным фактором роста фондовых рынков. В США доля этого фактора оценивается в 46%, а для Европы в 100%!

Спред между доходностью тридцатилетних и двухлетних трежерис после значительного роста по итогам январского заседания ФРС уверенно возвращается к исходным значениям:

Таким образом, ведущие ЦБ мира должны были вмешаться в ситуацию, для устранения возможных негативных последствий здесь и сейчас. Их баланс (на диаграмме он инвертирован) испытал значительный рост в конце 2018 — начале 2019 года, параллельно с этим ожидания ужесточения монетарной политики со стороны ФРС в этом году устремились к нулю (Market-Implied 2019 FED rate change):

Аналогичные процессы смягчения монетарной политики наблюдались и со стороны ЦБ Китая (PBoC). Рост новых займов со стороны китайских банков максимальный за всю историю наблюдений:

Аналогичную динамику показывает и более широкий показатель Total Social Financing, учитывающий фондирование китайской экономики со стороны всех финансовых институтов страны:

Итак, замедляющаяся мировая экономика и ужесточающиеся макроэкономические условия толкают ведущие ЦБ в сторону смягчения монетарной политики. ФРС берет паузу, а ЦБ Китая начинает очередной раунд значительных монетарных стимулов для поддержания своей экономики на плаву. Фондовые рынки Еврозоны оказываются слабым звеном, так как их рост полностью зависим от ожиданий инвесторов относительно будущих прибылей европейских компаний, которые (ожидания) неизбежно будут снижаться в текущей ситуации. И все это происходит на фоне страхов относительно заключения торгового соглашения между Китаем и США. Если договор не будет подписан макроэкономическая ситуация в мире значительно ухудшится. Таким образом, мы балансируем на грани между началом нового полномасштабного кризиса и старта опережающего монетарного стимулирования со стороны ведущих ЦБ для его предотвращения…

Похожие записи

Ситуация с обслуживанием госдолга США

Акции ведущих мировых банков сформировали разворот в этом году...