Эту идею я назвал "обратной ипотекой". И она хорошо "заходит", когда объясняю её суть моим клиентам. И этой идеей активно пользуются за рубежом, проживая в съёмном жилье. А по отходу от дел покупают себе новое и комфортное жильё, живя на пассивный доход от созданного капитала.

Идея проста и подойдёт тому, кто раздумывает о том, чтобы вложить деньги в квартиру (через ипотеку) для получения пассивного дохода

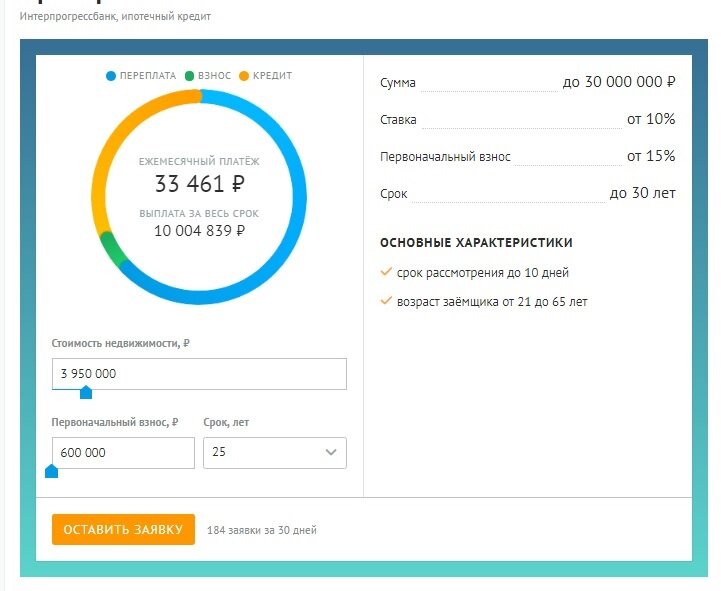

1 вариант: Вы платите банку

Когда вы берёте квартиру в ипотеку, то оплачивая ежемесячно фиксированные взносы постепенно выплачиваете стоимость квартиры и проценты банку за использование средств.

Так при ежемесячном платеже в 33.461 рублей при стоимости квартиры 3.950.000 рублей, за 25 лет вы выплатите банку 10.004.839 рублей.

То есть, фактически выкупите у банка свою квартиру и подарите банку ещё одну квартиру.

2 вариант. Вы платите себе, а потом покупаете то, в чём хотите жить.

33.461 рублей, сегодня это около 500 USD.

Вы инвестируете эти же деньги на инвестиционно-накопительный счёт в течении тех же 25 лет с той же доходностью 10% в год. Ваши выплаты составят 150.000 USD. Созданный капитал при средней доходности 10% в валюте составит 617.000 USD.

Переведём всё в рубли и сравним

Ежемесячный платёж за ипотеку: 33.461 рублей в течении 25 лет:

Выплачено в итоге: 10.004.839 + 600.000 (первоначальный взнос) = 10.604.839 рублей.

Финансовый результат: 10.604.839 - 3.950.000 (сумма кредита) =

- 6.654.839 рублей.

А что будет, если те же деньги инвестировать.

Ежемесячный платёж в инвестиционно-накопительный счёт: 33.461 рублей (500 USD по курсу 66.90) в течении 25 лет.

Выплачено в итоге: 10.038.300 рублей.

Финансовый результат: 41.277.300 рублей (617.000USD x 66.90)

41.277.300 - 10.380.300 = +30.897.000 рублей.

Ещё раз посмотрите на цифры:

+30.897.000 рублей.

-6.654.839 рублей.

Быть в "минусе" или оставаться в "плюсе". Что выбирать при равных условиях и затратах?

Жить через 25 лет в старой квартире, требующей капитального ремонта или покупать новое жильё за наличные и иметь пассивный доход.

Ставьте НРАВИТСЯ, если публикация помогла задуматься. Подписывайтесь на канал, чтобы видеть новые статьи в своей ленте.

Узнайте подробности, записывайтесь на ознакомительную встречу.

Консультант по личным финансам Евгений Меркулов

С 2002 года помогаю финансово защищать семью, создавать и размещать капитал для получения пассивного дохода.