Надеюсь, я еще не задолбал всех своими ежеквартальными отчетами. Моя задача не удивить супердоходностью, а показать, что существует вполне легальный, масштабируемый и доступный способ заработать на инвестициях гораздо больше банковского депозита. И для этого нужно просто немного поднять свою финансовую грамотность и сделать первый шаг на российском финансовом рынке.

Но хочу напомнить, что мой публичный трехлетний эксперимент, когда я жестко придерживался облигационной стратегии, вполне успешно был завершен в октябре прошлого года. И теперь я могу позволить больше свободы и добавить себе в портфель кроме облигаций еще и другие финансовые инструменты, а в частности фьючерсы на платину и индекс РТС. Теперь мой портфель с одной стороны более диверсифицирован, там появились активы привязанные к драгметаллам и российским акциям, но в то же время, я предупреждаю, что работа с фьючерсами требует специальных знаний и навыков и для новичком она точно противопоказана.

Если раньше я своей стратегией хотел показать, что имея базовые знания о фондовом рынке и просто покупая надежные облигации на ИИС, можно легко обеспечить доходность в два раза выше банковского депозита. То сейчас, я просто подстраиваю облигационную стратегию инвестирование под выполнение конкретных моих текущих инвестиционных целей с использованием более сложных финансовых инструментов.

Для простого понимания, коротко сформулирую цели и принятые решения:

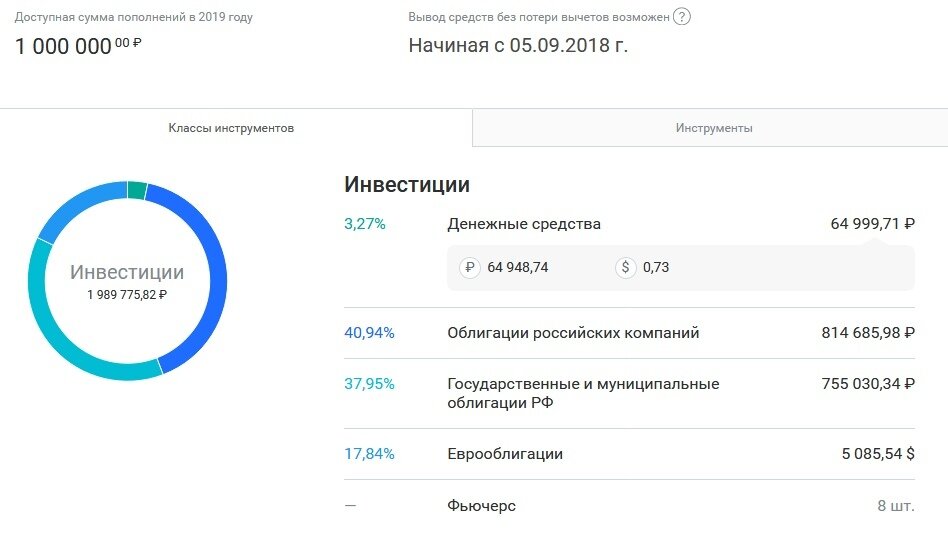

1. Трехлетний срок договора завершен в прошлом году, и теоретически теперь я могу закрыть его в любой момент, но в то же время хочется максимально использовать все возможности возврата НДФЛ. Для этого в декабре 2018 года были внесены еще 400 т.р., чтоб в 2019 году государство мне еще вернуло 52000 рублей, но в январе я внесу на счет еще 400 т.р., возврат НДФЛ по которым я получу уже только в 2020 году. То есть к концу января я буду иметь полное право на 5 возвратов по НДФЛ, при сроке инвестирования чуть более трех лет.

2. Сумма на счете становится все больше, ситуация на фондовых рынках неопределеннее, поэтому нужна дополнительная страховка в первую очередь на случай дальнейшего обесценивания рубля. Такой страховкой в моем случае будут выступать фьючерсные контракты на рубль/доллар и драгметаллы (пока взял платину). Кроме того, теперь я могу позволить себе аккуратные спекулятивные операции при наличии на то серьезных оснований.

P.S. Еще раз хочу высказать свое мнение, что на сегодняшний день, индивидуальный инвестиционный счет является лучшим решением, для создания долгосрочных накоплений.

Историю моего счета можно посмотреть здесь на канале ИНВЕСТСЧЕТ

Подписывайтесь на канал, добавляйтесь в друзья на ФБ и ВК