Самый обычный будний день, время ближе к обеду, я после занятий в университете решил зайти в супермаркет, чтобы купить несколько продуктов. Взял бутылку воды, банан и маленькую булочку. Стою в очереди на кассе, и ко мне подошёл один мой знакомый. Время расплачиваться, я достаю свою банковскую карточку, прикладываю её к терминалу, говорю, что чек мне не нужен, и складываю всё в рюкзак.

И видимо момент с бесконтактной расплатой так обворожил моего знакомого, что он спросил меня, как это я так сделал.

Что за бесконтактная расплата? Простыми словами можно описать этот процесс так - каждый владелец банковской карточки (работает по принципу Сбербанка) имеет возможность, расплачиваться за свои покупки до 25 евро, просто прикладывая карточку к терминалу. При этом не нужно вводить никакой пин-код или расписываться на чеках. И у вас никак не получится пройтись по десяткам различных магазинов и закупиться в каждом из них. Такие карточки имеют определённый временной лимит. То есть, при следующей покупке вам необходимо будет ввести секретный, четырёхзначный номер.

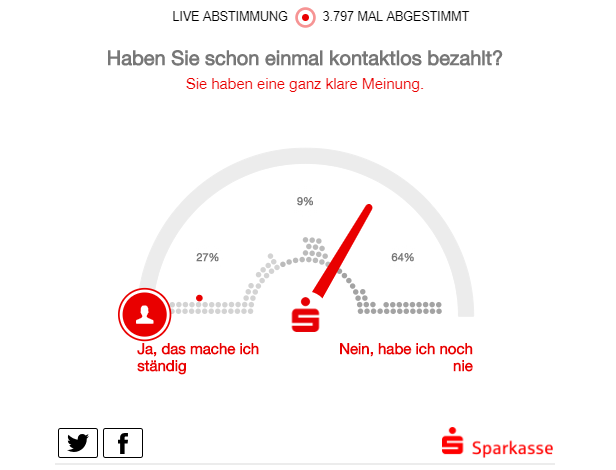

В целом, я считаю такой способ очень простым и удобным. Но, как показывает статистика онлайн-опроса "моего" же банка, всего лишь 27% из 3800 опрошенных расплачиваются таким способом постоянно. 9% скорее всего не понимают о чём идёт речь и 64% ещё ни разу не пользовались этой функцией.

С чем же это связано? Вернёмся к моему знакомому, который задал мне вопрос. После того, как я рассказал ему про эту функцию, он недоверчиво посмотрел на меня и сказал, что он бы никогда не доверился такой системе. На мой вопрос почему, я получил ответ, что он считает, что таким образом его данные может получить абсолютно любой человек, и вообще он расплачивается только "наличкой".

И вот на этом моменте мне бы хотелось остановится поподробнее. Дело в том, что немцы в целом относятся ко всем банковским и кредитным карточкам с большущим недоверием. Многие носят с собой огромные суммы денег, которые могут достигать и 200 и 500 евро. И это никак не связано с возрастом. Если людей за 50 я ещё могу понять, что, возможно, некоторым до сих пор не свойственны все эти "интернеты", то вот молодёжь в этом плане мне понять намного труднее.

У многих жителей здесь имеется счёт в банке, но пользуются они им максимум один-два раза в месяц. Снимают большую сумму денег за раз, хранят часть дома, а часть постоянно носят собой в кошельке. Для меня лично, именно такой способ хранения денег намного опаснее. Давайте объясню почему:

Например, я потерял свой кошелёк, в котором была моя банковская карточка. Есть специальный номер телефона банка для таких случаев, позвонив на который вы можете мгновенно заблокировать вашу карточку, и никто не сможет ей воспользоваться. Позже вы идёте в банк, вам выдают новую карточку (по желанию даже с новым банковским номером), меняют все ваши онлайн-данные и пин-код.

И допустим, я потерял кошелёк, в котором лежали 200 евро наличными. Стоит ли говорить, насколько велики шансы на возвращение всей суммы?

И это недоверие вызвано у многих только лишь по одной причине - страх утечки личных данных. Но при этом, большинство всё-таки предоставили свои данные тому же банку, в котором открыли свой счёт.

Если вам понравилась данная статья, то советую ПОДПИСАТЬСЯ на мой канал. На нём я рассказываю про свою жизнь в Германии, а также делюсь интересными фактами об этой стране. Спасибо!