Привет, меня зовут Алексей Козловский и это третья статья из серии обучающих материалов про облигации. Цели данной серии – максимально просто объяснить, что такое облигации и как с ними работать для тех, кто слышит об этом в первый раз. Поэтому никаких заумных определений из учебников, только простой и понятный язык.

В предыдущих статьях мы определили, что покупка облигаций это способ дать деньги компаниям или государству напрямую, минуя банк как посредника. И соответственно можем рассчитывать на большую доходность чем нам предлагают банки по депозитам.

Переходим к цифрам

Скажу сразу, что чем выше риски конкретного заемщика, что он не вернет деньги, тем выше будет доходность его облигаций. И соответственно, чем более надежный заемщик, тем доходность будет ниже. Но у нас задача понять, на сколько покупка облигаций выгоднее вкладов. Поэтому для чистоты эксперимента будем сравнивать облигации конкретного банка и вклады в этом же банке. В данном случае заемщик у нас один и тот же.

Разве банки берут в долг?

Да я не говорил, но банки тоже выпускают облигации, чтобы взять деньги в долг. Зачем ему деньги, он же банк? Спросите вы. Но бывают ситуации, что у конкретного банка количество людей, кому нужны деньги больше чем то, которое эти деньги готово положить на депозит. И банк просто хочет одолжить денег у других банков или инвестфондов, но у кого конкретно пока не знает. И для этого он выпускает облигации.

Что это значит, допустим банку нужно 10 млрд рублей, кто-то один ему такую сумму не даст, а вот попросить сразу у всех возможность есть. И банк выпускает много много долговых расписок по 1 тысяче рублей, которые если сложить получиться требуемая сумма в 10 млрд рублей. Давайте сравним, какой процент можно получить положив деньги на депозит или купив облигации у одного и того же банка?

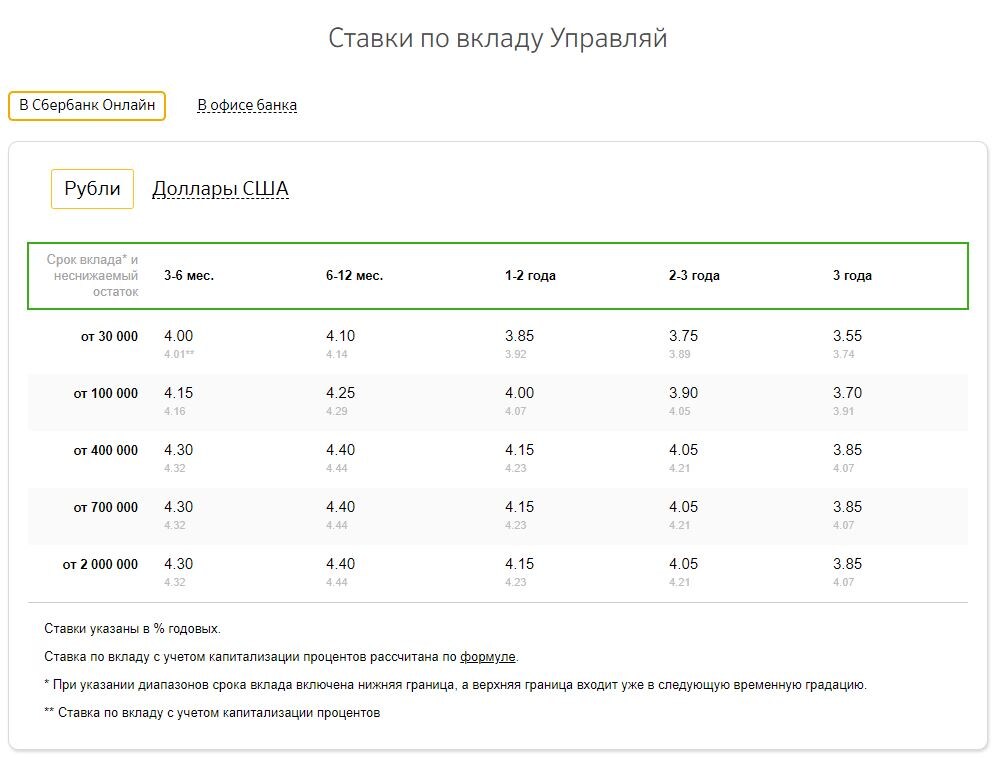

Пример - Сбербанк

Возьмем Сбербанк, доходность по его облигациям со сроком погашения через 2 года сейчас составляет 8,13% годовых. И смотрим на сайте, какой нам предлагают процент по аналогичному вкладу. Облигации котируются на бирже, и Вы можете в любой момент их продать или купить еще, поэтому выбираем вариант с возможностью частичного снятия денег. Это у нас вклад «Управляй». Для суммы в 100 000 рублей на срок 2 года нам предлагают 4% годовых.

Так 8% по облигациям это много или мало? Вот вам ответ - это в 2 раза больше, чем по депозиту в том же Сбербанке. То есть что получается, Сбербанк готов у Вас брать деньги под 8%, а Вы ему даете под 4%? Еще раз, когда люди несут деньги в Сбербанк, они считают, что это самый надежный банк в нашей стране и он ни в коем случае одномоментно не должен рухнуть. Тем более он государственный. Но что в случае депозита, что в случае покупки облигаций Вы даете деньги одному и тому же Сбербанку. Соответственно риск в данном случае один и тот же.

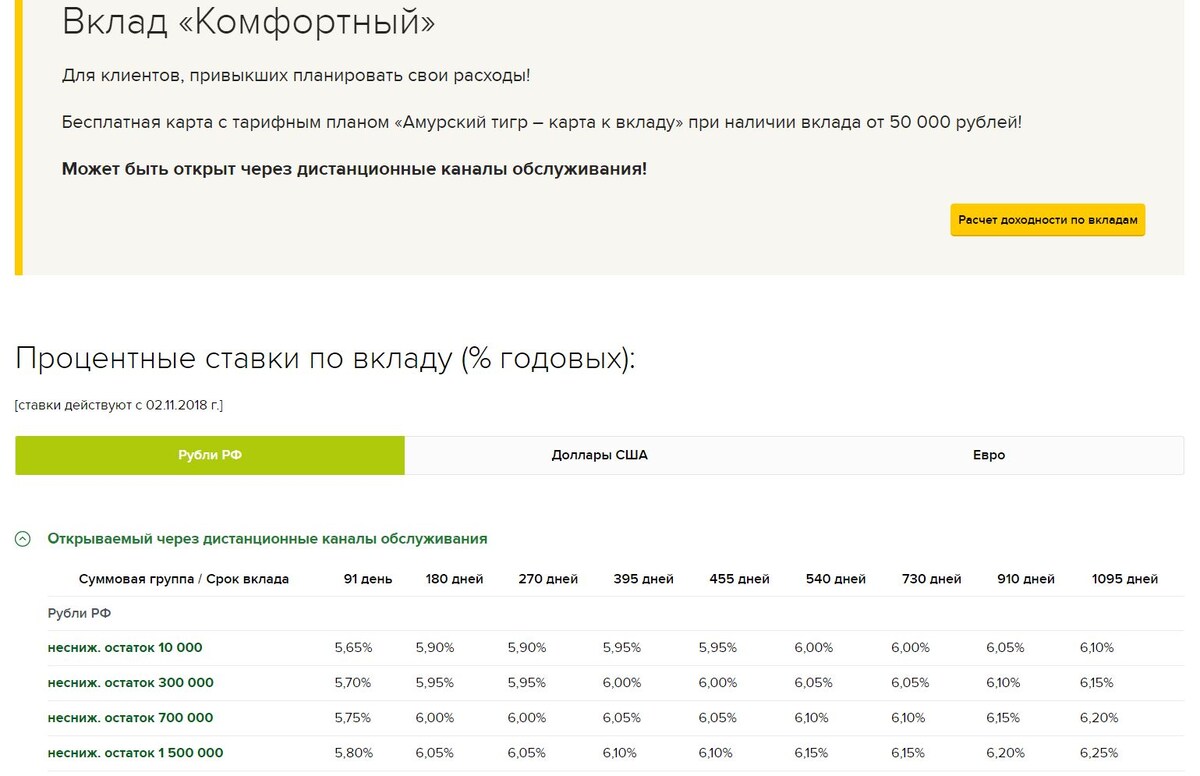

Пример - Россельхозбанк

Давайте другой пример, Россельхозбанк, доходность по двухлетним облигациям - 8,75% годовых. Доходность по вкладу "Комфортный", с возможностью тратить деньги – 6% годовых. При этом условия по вкладу выглядят достаточно странно, но сейчас не об этом. Один и тот же банк, но Вы можете зарабатывать больше. Не в 2 раза, как со Сбербанком, но почти в полтора раза больше.

Пример - ВТБ

А вот вам скриншот из моей почты. Первичное размещение облигаций ВТБ на срок полтора года с доходность 8,4% годовых.

А Вам такие письма не приходят? Вы просто подписываетесь не на те рассылки.

А кто еще выпускает облигации и про магию сложных процентов поговорим в следующих выпусках.

Интересно продолжение?

Подписывайся, ставь палец вверх и следи за обновлениями! Хочешь, чтобы в одном из следующих выпусков я ответил именно на твой вопрос, задавай его в комментариях.

Всем хорошего дня и до встречи!