Всем Привет!

В продолжении предыдущей статьи рассмотрим какие виды налогового вычета существуют в РФ:

1. Налоговый вычет (ОСНОВНОЙ) при покупке жилья в ипотеку, либо за собственные средства - 13 %, но с суммы не более 2 000 000 руб. Итого максимальная сумма выплаты составит 260 тыс. руб.

2. Налоговый вычет по ипотечным процентам. 13 % с суммы не более 3 000 000 руб. выплаченных процентов. Итого максимальная сумма данной выплаты составит 390 тыс. руб.

Если сложить, то получится максимальная сумма получения возврата 650 тыс. руб.

Для продолжения расчета возьмем данные по ипотеке из предыдущей статьи:

Дано:

Стоимость недвижимости: 5.000.000 руб.

Первоначальный взнос: 2.000.000 руб.

Сумма кредита: 3.000.000 руб.

Срок кредита: 20 лет

Дата выдачи кредита: 11.01.2021

Дата окончания кредита: 11.01.2041

Процентная ставка: (сейчас по оф. данным примерная средняя ставка по РФ 7,5 %) возьмем 8 %

Вид платежа: аннуитетный

Ежемесячный платеж составит 25 093 руб.

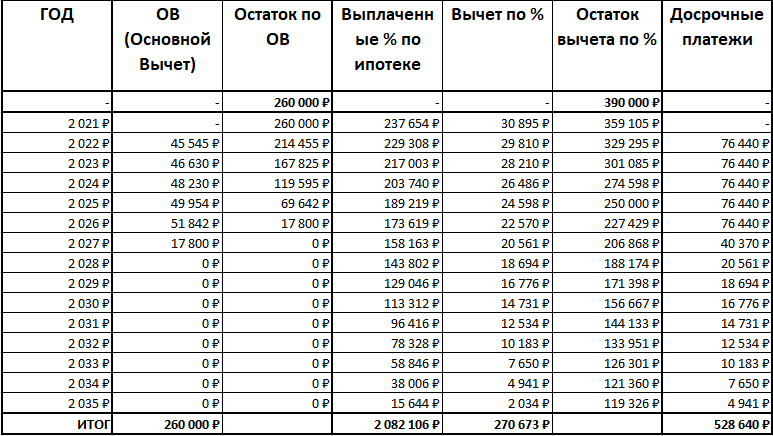

А теперь посчитаем необходимый доход для получения такой ипотеки. Онлайн калькулятор выдает нам цифру равную примерно 32 000 руб. Но возьмем среднюю начисленную ЗП в России в 2020 году – 49 000 руб. Итого в год мы платим налогов на 76 440 руб.

Внимание! Не учитываем, что наша ЗП и налоговые отчисления будут меняться.

Подачу декларации на возврат пишем в начале каждого года в январе. Вычет получаем примерно в мае месяце.

Ранее мы уже выяснили, что вариант погашение ипотеки досрочными платежами (уменьшение срока кредита или уменьшение ежемесячного платежа) не имеет значения, то в нашем примере мы будем уменьшать срок ипотеки.

Выплачено по ипотеке (наши вложенные средства): 4 553 802 руб.

Ежемесячные платежи: 2 471 360 руб.

Уплачено % по ипотеке: 2 082 442 руб.

Досрочек выплачено: 528 640 руб.

Всего выплачено по ипотеке: 5 082 442 руб.

Переплата по факту (от вложенных средств): 1 553 802 руб.

Крайний платеж 11.02.2036 (11 933 руб.)

Срок ипотеки: 5509 дней или 15 лет и 1 месяц

В итоге получаем, что благодаря досрочным платежам мы сокращаем эту ипотеку на 5 лет!!! При этом не взыскивая дополнительных средств, а погашая за счет возврата налоговых вычетов. Конечно все это применимо, если человек работает официально и платит исправно налоги (либо за него платит работодатель).

Учитывая, что в нашей стране с каждым годом деньги обесцениваются (инфляция). Плюсом к этому могут расти и доходы конкретного человека, а следственно и досрочных платежей будет больше, то получаем, что 15 лет могу превратиться и в 10, и в 5 лет….

Ипотека – это не кабала, если подходить к ней с умом!

Всем здоровья и успешных инвестиций!