Здравствуйте, Дорогие читатели. Предлагаю обсудить очень интересную тему и продолжить в комментариях. Как многие знают, базовый инвестиционный портфель состоит из двух классов активов –акций и облигаций. Да, у вас может быть недвижимость, золото и другие альтернативные активы, которые разнообразят ваш портфель. Вам также нужна подушка безопасности на случай непредвиденных трат. Однако традиционный инвестиционный портфель состоит в основном из акций и облигаций. Риск и доходность вашего портфеля. Процент акций (по сравнению с облигациями) в вашем портфеле скорее всего станет наиболее важным фактором, определяющим долгосрочную доходность (и риск) вашего инвестиционного портфеля. Увеличивая долю акций в вашем портфеле, вы увеличиваете как ожидаемую доходность, так и ожидаемый риск.

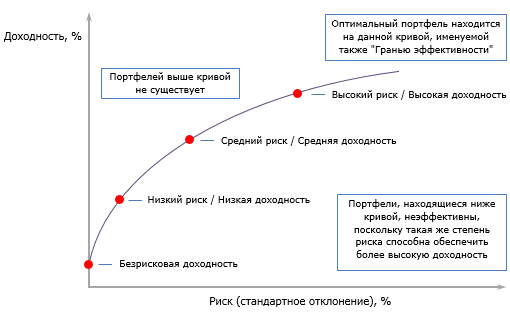

По сути соотношение можно приравнять к следующему составу портфеля:

1. Низкий риск/Низкая доходность - 0% акции/100% дивиденды

2. Средний риск/Средняя доходность - 50% акции/50% дивиденды

3. Высокий риск/Высокая доходность - 100% акции/0% дивиденды

Акции в портфеле нужны!!!

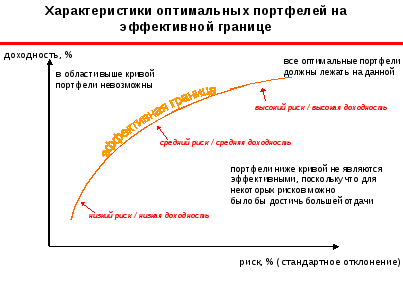

Оказывается, кривая может быть немного сложнее, чем та, которая представлена выше. Согласно портфельной теории, если вы добавите некоторое количество акции в портфель, состоящий из облигаций на 100%, вы фактически сможете увеличить ожидаемый доход и уменьшить (!) ожидаемый риск, как показано ниже. Точка перегиба возникает около 25% акций и 75% облигаций. Поэтому не стоит иметь менее 25% акций в портфеле.

Итак, каков оптимальный процент акций в портфеле?

Скажем сразу, идеального соотношения нет, как нет и единственно верного решения. Тем не менее, есть несколько практических советов.

Во-первых, рекомендованное Комиссией по ценным бумагам и биржам США правило 100 лет или, как его еще называют, правило «большого пальца». Например, если вам 30 лет, у вас должно быть 70% акций. Если вам 60 лет, у вас должно быть 40% акций.

Это правило является разумной отправной точкой, но я рекомендую вам изменить его в соответствии с вашей конкретной ситуацией. Как это сделать спросите Вы?

Определение вашего оптимального процента акций.

Ваш оптимальный процент акций в портфеле зависит от нескольких факторов:

1. Когда вы планируете выйти на пенсию

2. Ожидаемая продолжительность вашей пенсии

3. Стабильность вашего источника дохода

4. Ваши ожидания от будущих акций и доходности облигаций

5. Ваша готовность рисковать

Фактор 1: когда вы планируете уйти на пенсию?

Если вы не планируете выходить на пенсию в течение 30 или 40 лет, нет особых оснований иметь менее 100% акций в вашем портфеле. Цельтесь на максимальный рост и максимальную отдачу. Неважно, упадет ли фондовый рынок на 50% в какой-то год. Просто продолжайте работать и пополнять в свой портфель.

С другой стороны, если вы планируете выйти на пенсию всего через несколько лет, у вас не так много времени, чтобы оправиться от продолжительного медвежьего рынка. В этом случае, разумно пойти на меньший риск, чтобы избежать катастрофического сокращения вашего портфеля, которое может либо значительно отсрочить вашу пенсию, либо снизить удовольствие от выхода на неё.

Фактор 2: продолжительность вашей пенсии.

Если вы планируете выходить на пенсию в возрасте 65 или 70 лет, вам, вероятно, понадобятся деньги только на 2 десятилетия. В таком случае вам не нужен значительный рост капитала. Главное, чтобы портфель вел себя спокойно в течение этого периода времени. Если вы сэкономили сумму, кратную 33-м вашим годовым расходам, то можете просто оставить деньги на вкладе или в облигациях и быть в порядке, если ничего критичного не случится с инфляцией.

С другой стороны, если вы выходите на пенсию в 35 лет и вам нужны деньги на 60 лет, вам потребуется значительный рост капитала за этот период, чтобы опередить инфляцию. Поэтому вам потребуется более высокий процент акций (не менее 50%) в вашем портфеле.

Фактор 3: стабильность ваших источников дохода.

Если у вас очень нестабильный доход (например, недавно начали новый бизнес), вы можете пойти на меньший риск, потому что вам могут понадобиться деньги в вашем портфеле в случае длительного периода безработицы или низкого дохода.

С другой стороны, если у вас есть несколько источников дохода и/или очень стабильный доход, то вы можете позволить себе пойти на значительный риск. Вы вполне можете позволить себе портфель из 100% акций.

Фактор 4: ваши ожидания по доходности акций и облигаций.

Многие эксперты, такие как основатель Vanguard John Bogl, предсказывают, доходность акций и облигаций уже не будет прежней. Консервативная оценка состоит в том, что облигации едва ли опередят инфляцию (реальная доходность за минусом инфляции 0%), а акции превзойдут инфляцию на несколько процентных пунктов (возможно, 4%).

Если вы согласны с этими консервативными оценками, то вам потребуется более высокий процент акций в вашем портфеле, чтобы опередить инфляцию и достичь ваших инвестиционных целей. Если вы более оптимистичны в отношении будущих доходов, то, возможно, можете позволить себе снизить процент акций.

Фактор 5: ваша готовность идти на риск.

Это важнейший поведенческий аспект. Как бы вы себя чувствовали, если бы стоимость вашего портфеля уплата на 50%? Вложили 10 000$, а на счете видите 5000? Будете ли вы паниковать и продавать все, чтобы сохранить остатки капитала? Или улыбнетесь и продолжите вкладывать деньги в рынок?

И подведем итоги:

Как видите, универсального рецепта нет. Однако, если у вас есть стабильный источник дохода, и вы готовы взять на себя разумный риск, то рекомендация может быть такой:

Если у вас остается 40-20 лет до пенсии – ваш портфель может состоять из 100% акций.

Затем нужно постепенно снижать долю акций:

1. 15 лет до пенсии: 90% акций 10% облигаций

2. 10 лет до пенсии: 80% акций, 20% облигаций

3. 5 лет до пенсии: 70% акций, 30% облигаций

4. 3 года до пенсии: 60% акций, 40% облигаций

В год выгода на пенсию: 50% акций и 50% облигаций

Обратите внимание, что расчет основан на годах до выхода на пенсию, а НЕ НА ВОЗРАСТЕ, так как разные люди могут иметь разный возраст выхода на пенсию. Также обратите внимание, что доля акций значительно снижается по мере приближения выхода на пенсию, но не опускается ниже 50%. Если у вас менее 50% акций, то ваш портфель вряд ли сможет служить вам всю пенсию.

Процент акций в вашем портфеле является одним из наиболее важных инвестиционных решений, которое вы примете, поскольку он определяет ожидаемую доходность, а также ожидаемый риск получения этой прибыли. Рекомендуется брать на себя значительный риск (покупать больше акций), если у вас есть несколько десятилетий до выхода на пенсию, а затем постепенно снижать его по мере приближения пенсионного возраста. При этом вам всегда нужно будет рисковать, чтобы опередить инфляцию, поэтому рекомендуется иметь в портфеле не менее 50% акций даже после выхода на пенсию.

Какое соотношение акции/облигации в портфеле для Вас считается оптимальным и на чем это основывается?

Для кого была интересна статья ставьте палец вверх и подписывайтесь на канал!!!