«Ужас! Всю жизнь копить деньги, чтобы на пенсии пожить 10, а то и меньше лет, в удовольствие. Пенсионеры ждут, когда боженька заберет с болячками, чтобы не мучиться. Им уже не нужны такие же деньги, как в 45 лет».

Это собирательный образ из комментариев моих читателей. В них часто проскальзывает мысль о том, что нет смысла себе отказывать во всем почти всю жизнь, чтобы пожить хорошо на пенсии неизвестно сколько лет. Интересно, вы согласны с таким подходом? Поделитесь в комментариях.

Если вы давно читаете мой блог, то знаете — я не поддерживаю такой подход. Наоборот, стараюсь показать выгоды накопления пенсионного капитала.

В одной из предыдущих статей я рассказал, что есть 3 глобальных подхода к инвестированию: накопление капитала, получение пассивного дохода и торговля на фондовом рынке.

Сегодня поймал себя на мысли, что не объяснил самого главного. А чем в принципе отличается накопление денег и накопление капитала. Поразительно, но многие начинающие инвесторы не различают эти понятия. А про обычных людей и говорить не надо. Заполняю пробел.

Накопить деньги = просто откладывать деньги, чтобы они были:

- в свинку-копилку

- под подушку

- в сейф

- на банковский вклад.

Какие есть возможности и технологии:

- ежемесячно откладывать 10% своих доходов — самый известный прием, рассказывал о его преимуществах и недостатках здесь

- округлять остатки на картах и переводить их на общий счет

- покупать доллары и складывать их в сейф или на долларовый счет

- любые другие приемы.

Это все о финансовой подушке безопасности. Деньгах, которые могут вас спасти в форс-мажорной ситуации: когда зуб заболел, с работы уволили, ремонт надо доделывать и т. п.

Создать капитал = накопить и приумножить деньги.

Если еще проще, то накопить капитал — это заставить деньги работать.

Единственная технология — инвестиции: регулярное вложение посильных сумм в инвестиционные инструменты, чтобы деньги накапливались и прирастали. Других вариантов нет.

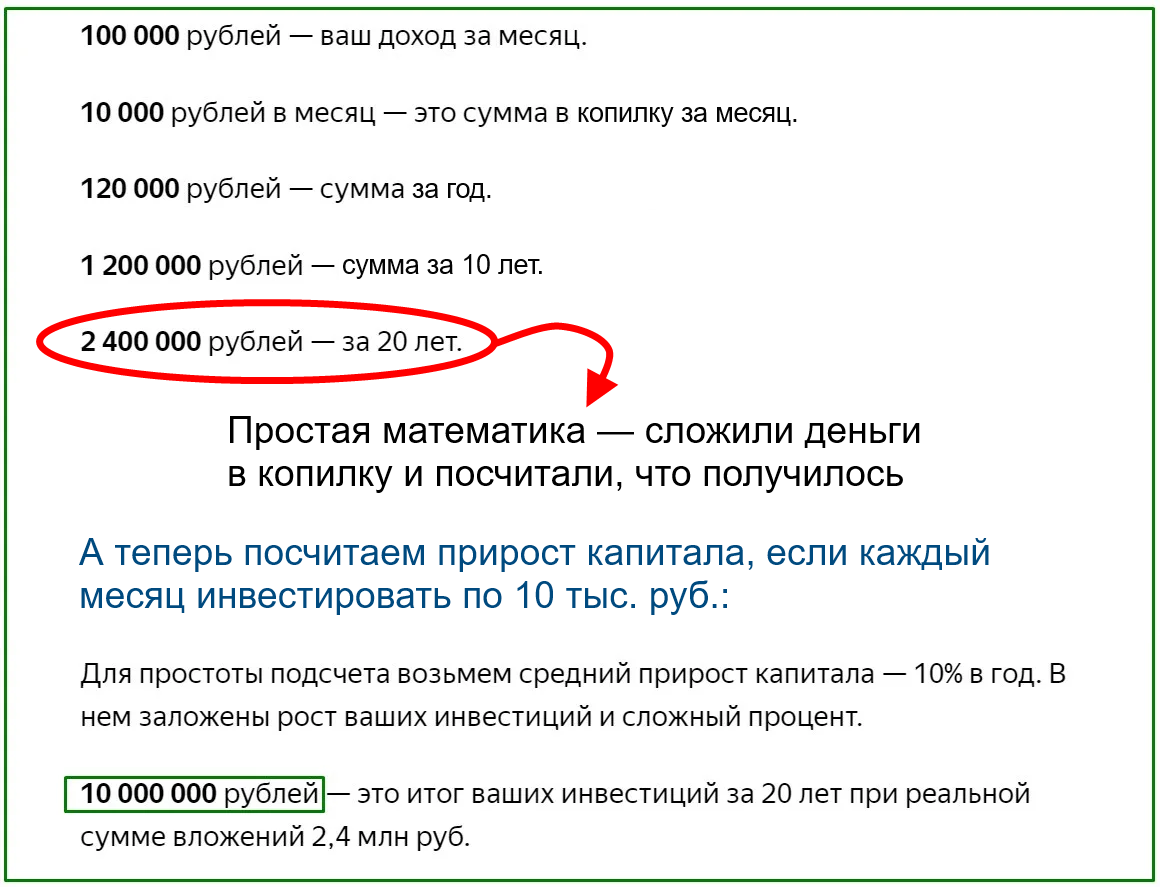

Теперь сравним, что из этого выгодней:

Для любителей все критиковать сделаю оговорку. Конечно, это примерный расчет в идеальной ситуации. Он не учитывает и не может учитывать кризисы, падение цен на нефть, деноминации и др. рыночные неприятности.

Но общую тенденцию, различие в цифрах при накоплении капитала и простом откладывании денег показывает наглядно. И разница эта очень существенна.

Желающим помогу сформировать капитал на безбедную старость, отвечу на неудобные вопросы и удержу от лишних и вредных шагов в инвестициях. Запись вот здесь.

До встречи!

Подпишитесь на канал, чтобы не пропускать полезные публикации.

Консультант по финансовому планированию Дмитрий Соболев

13 лет помогаю накапливать, сохранять и приращивать капитал.

Вопросы о сотрудничестве жду на почту: consult@sobolev-finance.ru.

Редактор канала — Елена Асташева