Рассмотрим, как в Google Таблицах и Microsoft Excel определить, выгодно ли вам занимать денежные средства. Кроме того, указанные в этой статье функции позволят вам скорректировать условия в свою пользу так, что партнер и не поймет, что оказался переигран.

Рассмотрим случаи, когда вам обещают возвращать займ как равными долями, так и неравномерно через фиксированные промежутки времени.

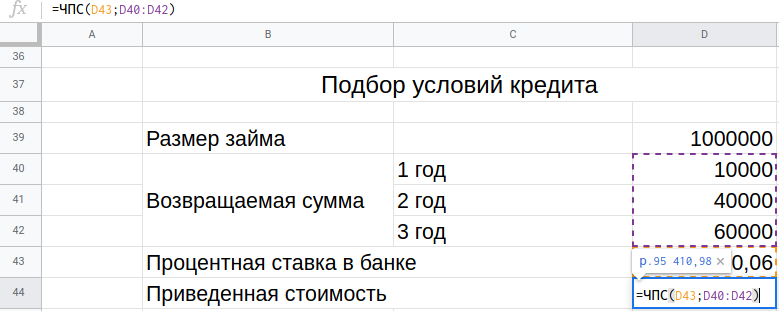

Пусть вас просят дать в долг 100 000 р. и обещают вернуть 10 000 р. – через год, 40 000 р. – через 2 года и 60 000 р. – через 3 года. Задача - определить, является ли данное предложение выгодным при ставке депозита в банке 6%. Составим таблицу и применим функцию ЧПС, которая позволяет вычислить чистую приведенную стоимость инвестиции с учетом заданных выплат в конце каждого периода:

Вызовом ЧПС(D43;D40:D42) получаем значение приведенной стоимости 95 410,98. То есть выплаченные взносы при их внесении на депозит в банк составили бы такую же сумму, как если бы до займа кредитор положил 95 410,98 под те же проценты на весь срок.

Это можно проверить. С одной стороны, в случае возврата суммы по частям по истечении трех лет мы бы накопили - (10000*1,06 +40000)*1,06+60000=53636 +60000 ~= 113636. С другой стороны, получим примерно ту же сумму, положив 95411 на три года - 1,06^3* 95410,98 = 1,191*95410,98 = 113636. Вывод, так как приведенная стоимость меньше той, что мы одалживаем нам кредит не выгоден. С учетом этого просите заемщика повысить ежегодные платежи, затем удостоверьтесь, что новые значения приведенной стоимости выше 100 000 р.

Если выплаты обещают постоянные, то потребуется воспользоваться рассмотренной ранее функцией ПС. Например, при условиях возврата займа в 100 000 р. в форме ежегодных перечислений по 40 000 р. и ставкой в банке 5%, приведенная стоимость может быть посчитана, как ПС(0,05;3;40000;) = 108 929,92.

Осуществив аналогичные вышеприведенным расчеты, с одной стороны, мы получим - (40000*1,05+40000)*1,05+40000=126100, с другой - 108929,92*1,05^3 = 108929,92*1,157625=126100.

Используя такой инструмент, как подбор параметра, о котором я рассказывал ранее можно попытаться найти граничную процентную ставку, при которой приведенная стоимость равна начальным 100000. Рассмотрим расчеты на первом примере.

Видим, что при ставке 4% приведенная стоимость бы составила 100 000 р., то есть, если бы ставка в банке была ниже, нам бы было выгодно давать в долг.