Очень часто в комментариях меня спрашивают, откуда и зачем у меня столько кредиток, почему я не хочу рефинансировать все кредиты в один, и не боюсь ли я, что в один прекрасный день пропущу какой-нибудь платёж и попаду на огромные проценты, которые сведут на нет всю выгоду, которую я имею сейчас.

Для новых читателей поясню, что у меня есть потребительский кредит и пять кредитных карточек. Я пользуюсь кредитными картами, чтобы значительно уменьшить расходы на кредит. Чуть позже я поделюсь своими расчётами, а пока хочу рассказать, как я вообще пришла к идее пользоваться кредитками.

У меня была одна-единственная кредитная карта Сбербанка, давно вышедшая из грейса, под ставкой 19% годовых. Ставка меня не смущала: в то время ставки по потребительским кредитам были примерно на таком же уровне. А вот сумма минимального платежа била по карману: 6,5% от суммы долга, при долге почти 400 тысяч это было 26000 - больше половины моей зарплаты! Мне приходилось вносить эту сумму, но потом снова лезть в кредитку и тратить на продукты, коммунальные платежи, садик, интернет и т.д.

*Я и сейчас так делаю, но теперь мои карточки в грейсе, и у меня есть очень четкий план погашения. Это совсем другое дело, и это отдельная история

Я тогда посчитала на кредитном калькуляторе, что, если бы у меня был кредит на такую же сумму, но на срок пять лет, мой ежемесячный платеж был бы вполне посильным: 10400 рублей. И вот что я придумала: я ведь могу вносить обязательный платеж по кредитке, те же 26 тысяч, а потом тратить разницу между обязательным и "моим" платежом, в данном случае это 15600.

*Другими словами, это происходит так: минимальный платеж, выставленный банком - 26000. Я вношу по своему графику 10400, плюс еще обязательные 15600, но потом эти 15600 "забираю" обратно. Но 10400 - строго идет в счет погашения кредита, ну и процентов, конечно.

Так по своему графику я планировала погасить кредитку за пять лет.

А потом я увидела рекламу Сбербанка, предлагающую взять потребительский кредит под 14,95% годовых. Конечно, я решила воспользоваться возможностью и перейти на более низкую ставку. Но банк одобрил только 300 тысяч. И стало у меня два кредитных продукта: кредит на 300 тысяч плюс карта на 100 тысяч. Я составила план погашения, объединяющий обе задолженности, и получилось так, что я плачу кредит по графику банка, а кредитку вышеописанным способом "погасила-потратила".

В следующий раз расскажу, как у меня появилась карта банка Тиньков. А пока объясню, как я считаю свою собственную процентную ставку.

Я иногда в своих отчетах пишу, что реальная процентная ставка по моим долгам - то 10%, то 4,5%. Как это получается? Я просто беру общую сумму долга и общую сумму процентов, выплаченных в этом месяце.

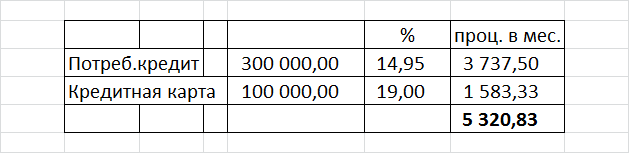

Когда я перекредитовала часть моей кредитки, мои кредиты стали выглядеть так:

Теперь считаем: 5320,83 х 12 х 100 : 400 000 = 15,96

Таким образом, ставка по моему кредиту стала 15,96%. Но она очень изменчива, потому что соотношение сумм разных кредитов постоянно меняется, а когда я вывела кредитку в грейс, ставка вообще получилась ниже 15%. Но платить я продолжаю так, будто ставка всё ещё 19% - разница не очень большая, зато кредит погашается быстрее )))