Привет, меня зовут Дмитрий, я автор проекта Инвестор об инвестициях. Сегодня мы поговорим о том, как рассчитать и оценить уровень долговой нагрузки компании, ведь это один из ключевых факторов на которые опираются инвесторы при оценке инвестиционной привлекательности.

Вообще существует 3 способа определения уровня долговой нагрузки, я расскажу о каждом из них.

1. Коэффициент левереджа

Данный метод является одним из самых простых и в то же время менее известных вариантов рассчитать долговую нагрузку. Коэффициент левереджа показывает показывает на сколько процентов активы или капитал компании состоят из заемных средств. Рассчитывается показатель так: Итого обязательства+Итого краткосрочные обязательства/Итого активы. Норма коэффициента 0,5-0,7 или 50-70%. Есть и альтернативный способ расчета этого показателя, можно делить обязательства не на активы, а на капитал, здесь уже каждый решает для себя сам.

2. Коэффициент левереджа (скорректированный)

По сути это тот же самый коэффициент, но учитывающий при расчете не все обязательства, а только чистый долг, часто может называться долг/капитал или чистый долг/капитал или тоже самое с активами. Смысл коэффициента в том, что в финансовом анализе важными считаются только те обязательства по которым компания платит проценты, потому что именно их неисполнение приведет к банкротству. Поэтому остальные, менее важные обязательства можно не учитывать. Коэффициент считается также как и предыдущий, но для расчета вместо итого обязательства используется чистый долг(как его рассчитать покажу дальше). Также показывает уровень заемных средств в капитале или активах компании.

3. Net Debt/EBITDA

Следующий коэффициент показывает соотношение чистого долга компании к прибыли до вычета налогов, процентов и амортизации. По сути это соотношение говорит нам о том, за сколько лет при текущем уровне доходов компания погасит свои процентные обязательства. Этот коэффициент используется чаще всего и очень популярен среди аналитиков.

Я использую эти способы в совокупности (когда мне лень считать чистый долг, просто использую коэффициент левереджа). Для оценки облигаций использую только коэффициенты левереджа. Именно использование их вместе позволяет понять как сильно закредитована компания и как быстро она сможет избавиться от опасных для нее обязательств. Предлагаю рассчитать все на практике, например на отчете Акрон:

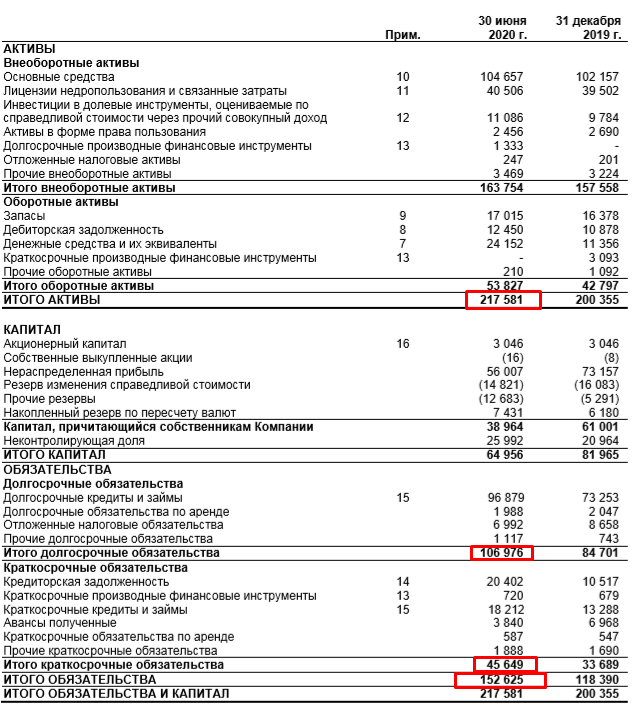

Сначала рассчитаем обычный коэффицент левереджа, Итого долгосрочные обязательства + Итого краткосрочные обязательства/Итого активы = 106 976+45 649/217 581 = 0,7 или иными словами активы Акрона на 70% состоят из заемных средств, то есть показатель на верхней границе нормы, но это с учетом всех обязательств, теперь рассчитаем нагрузку только по процентным обязательствам, для этого определим чистый долг. Чистый долг считается так: складываем все обязательства по которым платятся проценты и из того что получится вычитаем денежные средства и эквиваленты. Попробуем: Долгосрочные кредиты и займы+Прочие долгосрочные обязательства+Краткосрочные кредиты и займы+ Прочие краткосрочные обязательства - Денежные средства и эквиваленты = 96 879+1 117+18 212+1 888-24 152 =93 944. Теперь эту цифру делим на Итого активы-Денежные средства и эквиваленты = 93 944/193 429 = 0,48 то есть именно по опасным обязательствам у Акрона все в норме и пока можно не переживать за его финансовую устойчивость. Теперь рассчитаем EBITDA, чтобы понять как быстро Акрон сможет закрыть эти обязательства при неизменном уровне доходов. EBITDA лучше считать в TTM, то есть за последние 4 квартала: я посчитал за вас, EBITDA 30 202, теперь делим чистый долг на EBITDA= 93 944/30 202 = 3,11. То есть при текущем уровне доходов Акрон закроет свои процентные обязательства за 3 года и 11 месяцев. Много ли это? Чтобы понять нужно сравнить компанию по этому показателю с другими компаниями из сектора и выбрать ту, у которой показатель меньше.

Подводя итог можно сказать, что лишь небольшая часть финансового анализа позволила нам понять как обстоят дела с обязательствами у компании, теперь если мы услышим что Акрон берет займ на реализацию каких-то инвестпроектов, мы не будем пугаться и думать что делать с акциями, ведь мы знаем что уровень процентных обязательств у компании в норме и она может еще кредитоваться и кредитоваться и самое главное можем посчитать на сколько увеличатся обязательства.

Оценка долговой нагрузки лишь одна часть фундаментального анализа компаний, нужно воспринимать эту оценку в совокупности с другими показателями.

Информация представленная в статье не является индивидуальной инвестиционной рекомендацией, все решения о вложении в ту или иную компании вы принимаете исключительно сами и на основе собственного анализа.

Если информация оказалась полезной для вас, подписывайтесь на канал. ставьте лайк и делитесь с друзьями.

Вы также можете поддержать канал через форму ниже: