Как быстрее погасить ипотечный кредит? Есть постоянная работа с регулярным доходом, но нет мешка денег, чтобы расквитаться с долгами быстро. Что делать?

На какие цели пустить заработанные средства: уменьшение ежемесячного платежа или уменьшение срока ипотеки? Как выгоднее?

⠀

Разберём на примере!

Допустим, есть Яна, 34 лет, которая в начале 2019 года взяла ипотеку на двухкомнатную квартиру за 6 млн рублей.

⠀

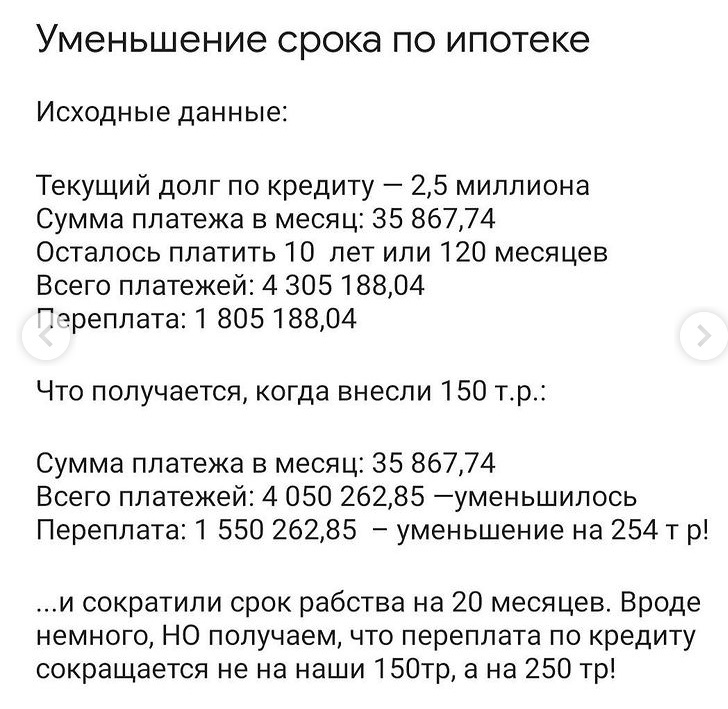

• Текущий долг по кредиту — 2,5 миллиона.

• Процентная ставка — 12% годовых.

• Ежемесячный платеж — 35 860 рублей.

• Осталось платить 10 лет или 120 месяцев.

• Переплата будет составлять 1 805 188 рублей (это почти 70% от самого кредита).

⠀

Яна получила премию на работе в размере 150 тыс.р. и решил внести эти деньги в погашение ипотеки.

⠀

УМЕНЬШЕНИЕ СРОКА

⠀

Вносим сразу 150 тыс.р. на погашение основного долга. Тогда сокращается срок рабства на 20 месяцев и уменьшается переплата по ипотеке на 254 тысячи рублей.

Итак, вы платите какую-то дополнительную сумму единоразово или каждый месяц помимо ежемесячного платежа. При внесении вы указываете, что хотели бы сократить срок кредита. Допустим, с 10 лет до 9.

⠀

⭐️ Переплата сильно сокращается, вы экономите на процентах. Но это не уменьшит вашу ежемесячную нагрузку.

⠀

УМЕНЬШЕНИЕ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА

⠀

Вносим эти 150 тысяч рублей в счет уменьшения ежемесячных платежей…Да, в итоге тоже заплатим меньше на 94 тр. Платеж в месяц будет не 35, а 33 тыс руб. Что-то не густо, правда? Тем более по сравнению с первым вариантом...

Что выбрать в итоге?

⠀

Для тех, кто получает стабильную зарплату больше, чем выплаты по кредитам, однозначно нужно уменьшать срок.

⠀

С другой стороны, бывает работу потеряли, доходы стали нерегулярными и расходы по ипотеке стали большими. Тогда нужно уменьшать размер ежемесячного платежа, чтобы больше денег оставалось на жизнь.

А как досрочно погасить именно вашу ипотеку нужно разбираться индивидуально. Пишите в комментариях, будем разбираться.