В одной из предыдущих статей я писала, какими акциями считаю выгодным докупаться на просадках.

В этой статье я хочу осветить алгоритм, благодаря которому по большинству низкорисковых компаний на длительной перспективе можно выйти в плюс, даже если рынок или акции этого конкретного эмитента сильно проседают.

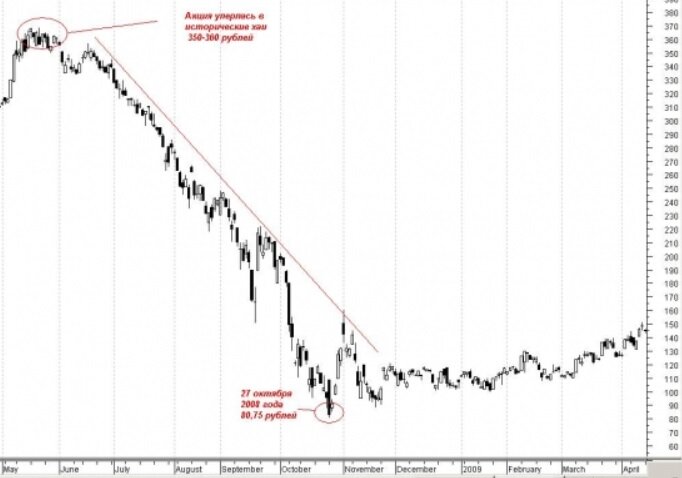

Для примера я возьму акции компании Газпром, у которых было, на мой взгляд, самое сильное падение в 2008 году, и добраться до предыдущих максимумов не удалось до сих пор.

Как я писала ранее, Газпром – одна из государственных компаний, которой вряд ли грозит полное разорение или делистинг с биржи, поскольку это один из государственных активов, приносящих приличную прибыль в казну.

Кратко история самого феноменального падения акций данной компании выглядит так:

- 10 мая 2006 года зафиксирована котировка акций Газпрома на уровне 358,75 рублей

- далее очередная майская коррекция до 217 рублей за акцию и боковик 2006-2008гг. на уровнях 200-300 рублей за акцию

- в январе и мае 2008 года акции Газпрома снова торговались на уровнях 350-360 рублей за акцию

- крупные инвесторы начали скидывать свои пакеты акций, волатильность акций в разы увеличилась, предвещая скорый разворот

- 23 мая 2008 года акция начала свое стремительное падение до уровня 80 рублей в октябре 2008 года

Пока остановимся на этом моменте. Как видно, акции Газпрома за достаточно короткий промежуток времени упали в цене более, чем в 4 раза. Это достаточно сильное падение, которое пока не отыгралось, и неизвестно, отыграется ли вообще.

На практике с акциями госкорпораций такое случается нечасто, и тем не менее, ни один, даже самый осторожный инвестор, не застрахован от такого сценария.

В 2008 году довольно немногие люди инвестировали свои деньги куда-либо. Большинство из тех, кто инвестировали в акции Газпрома в то время, были инвесторами-новичками и принадлежали к одной из двух групп инвесторов:

1. Инвесторы, которые вложили в акции Газпрома все свободные капиталы, не предусмотрев никакой диверсификации

2. Инвесторы, которые вложили небольшую часть капитала в акции Газпрома.

В статье Психология инвестирования. Навык инвестирования я писала о тех новичках, которые разорятся и уйдут с рынка. Это инвесторы из первой группы, такие же люди, как те, которые вкладывали в акции Газпрома все свои накопления в 2008 году. Мне сложно сказать, есть ли какой-либо сценарий, при котором эти люди смогут выйти в плюс по Газпрому хоть когда-нибудь. Зависит от того, насколько велик был объем первоначально вложенных средств, продавались ли акции на каких-либо просадках, какова возможность накопить такой же или больший объем денежных средств и т.д.

А для инвесторов из второй группы у меня хорошие новости, и сейчас я объясню почему на примере.

Предположим в мае 2008 года было куплено 100 акций Газпрома по цене 350 рублей, общей стоимостью 35 000 рублей.

Для 2008 года это была довольно немаленькая сумма, которая составляла 1.500$ по тогдашнему курсу около 24 рублей за доллар, и являлась примерно двумя средними месячными зарплатами. Покупательная способность 35 000 рублей была такова, что на них можно было без лишних трат жить примерно 3 месяца.

Из этого расчета, накопить такую сумму можно было приблизительно за полгода, если откладывать примерно по 30% от зарплаты ежемесячно.

На текущие реалии эта сумма примерно сопоставима со 120 000 рублей для Москвы.

В октябре 2008 года курс акции упал до 80 рублей и начался нелинейный подъем наверх.

Вне зависимости от того, оставалась ли какая-либо часть капитала, через некоторое время возможно было накопить и вложиться в равноценный пакет акций по цене 100 - 150 рублей за акцию.

Возьмем самый жесткий вариант с покупкой дополнительных 100 акций по 150 рублей, хотя была возможность закупиться и лучше.

Таким образом, совокупный курс акций получается: (100*350+100*150)/200 = 250 рублей, 200 акций.

Как видно, дозакупка акций на просадке, в не самый лучший момент, дала существенное снижение совокупного курса акций.

В 2011 году курс акций Газпрома на коротком промежутке времени достигал отметки 250 рублей за акцию.

То есть теоретически, учитывая небольшие дивиденды, можно было выйти в плюс из сильной просадки и продать половину объема акций, вернувшись к изначальным 100 акциям, но уже по курсу 250 рублей за акцию.

Далее акции Газпрома ушли в долгий боковик в коридоре 100 – 200 рублей за акцию.

Предположим, выход из акций не был осуществлен, и в портфеле по-прежнему 200 акций по совокупному курсу 250 рублей.

За период 2011-2020гг. можно было несколько раз докупиться акциями Газпрома по среднему курсу 150 рублей за акцию или ниже.

Таким образом, инвестировав в как минимум такой же объем акций Газпрома можно было снизить совокупный курс акций до 200 рублей или ниже, спустившись в справедливый коридор боковика.

Если докупаться на просадках еще и еще до психологически комфортного объема денежных средств, то совокупный курс в итоге представлял бы гораздо меньшее значение.

В принципе, далее можно было продать весь объем или часть акций с небольшим выигрышем практически в любое время, кроме кризисов 2014 и 2020 годов.

Или докупиться в период кризисов еще акциями Газпрома, увеличив конечный выигрыш в случае последующей продажи акций.

Выглядит невероятно, но этот алгоритм не раз вытаскивал мои портфели в плюс даже после просадок 2014 и текущего годов.

Плюс дивидендные выплаты, которые не прекращались ни по одному из эмитентов моего дивидендного российского портфеля, кроме Норникеля (на текущий момент акций Норникеля в моих портфелях нет).

Если систематизировать, то технически алгоритм выхода в плюс после просадок выглядит так:

1. Выбрать компанию, которой не грозят большие риски банкротства или делистинга с биржи и закупиться ее акциями на любом этапе на небольшую часть имеющихся средств

2. При просадке дождаться дна и докупаться на коррекциях, желательно такими же или близкими объемами акций до момента входа в справедливый ценовой коридор на текущий момент

3. Продать с небольшой премией от совокупного курса часть акций или весь объем, или оставить акции в портфеле, ожидая динамики рынка либо до момента следующей ребалансировки портфеля

Хочу еще раз подчеркнуть, что этот алгоритм работает только для стабильных компаний, обанкротить которые либо невыгодно либо почти невозможно.

Для высокорисковых активов данная схема может привести к большим убыткам. Конечно, вы можете рискнуть при желании, но лично я не использую эту схему для высокорисковых активов, несмотря даже на то, что доля высокорисковых активов в моих портфелях составляет примерно 10-15% и довольно хорошо диверсифицирована по отраслям.

Используете ли вы похожие схемы?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья вам понравилась или показалась полезной.

*не является инвестиционной рекомендацией

Другие публикации канала

Как определить разворот тренда фондового рынка

Есть ли смысл копить деньги? Два вида кэша, который необходим всегда

Станет ли пенсионный ИИC аналогом накопительной части пенсии

Задача для инвесторов. Навык прогнозирования рисков

Простой способ генерировать прибыль на ИИС второго типа