Интересное исследование от Fidelity.

Можно встретить множество рекомендаций о том, что на рынок надо входить на спаде, что покупать нужно когда все продают и хранить кэш в преддверии кризиса. Сейчас в интернете вообще бушует множество статей и видео о том, что скоро все рухнет (честное слово, уже реально достали подобные новости).

В своей инвестиционной практике, сколько я помню - каждый год обещают очередной коллапс, девальвацию, дедолоризацию, повторение японской модели на американском рынке, глубочайший кризис, которого раньше никто не видел и паники похуже времен величайшей депрессии.

Но на деле - очередной спад может послужить отличной возможностью для новых приобретений со скидкой. А даже если у вас нет денег на докупку, то порой просто переждать бурю в портфеле бывает надежнее всего, чем дергаться и активно фиксировать убытки.

В этой статье мы рассмотрим интересное исследование, а для тех, кто дочитает до конца будет бонус в виде трех портфелей для различных риск профилей от одного из крупнейших фондов Fidelity, которым управлял 14 лет Питер Линч.

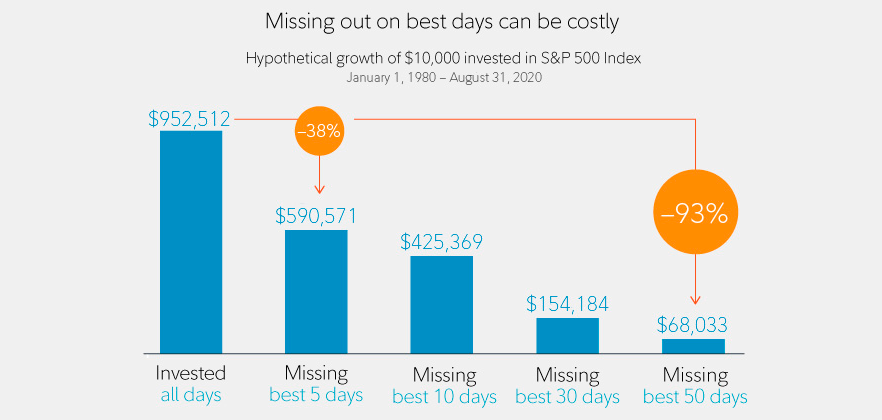

Что если вы пропустите самые прибыльные дни?

Fidelity ведут уже несколько лет интересное исследование в котором они как раз рассматривают вашу вероятную прибыль при попытках предугадать движение рынка (то есть выходить в кэш перед предполагаемым кризисом и входить обратно примерно на низах или после смутных времен).

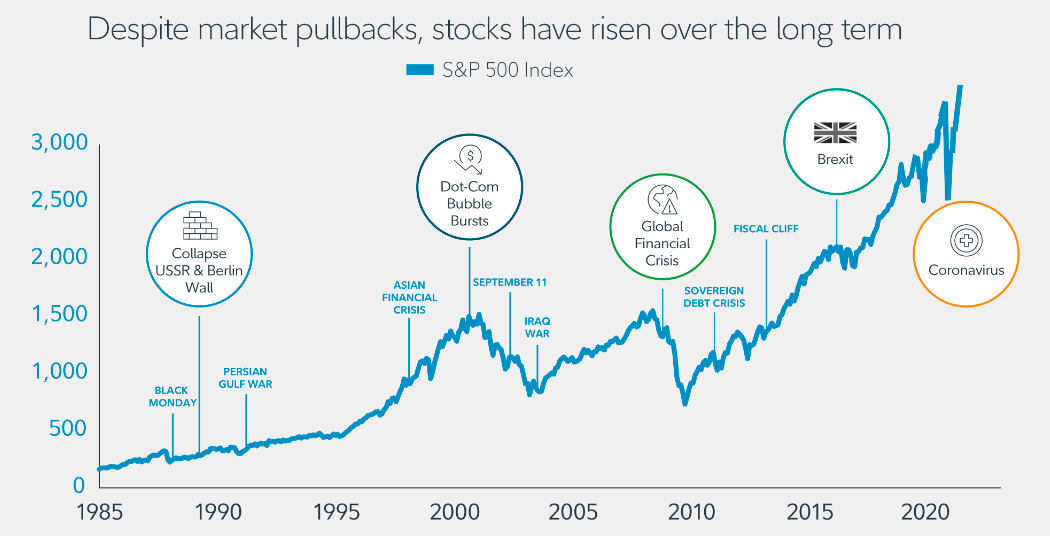

Да, произошло немало громких событий с 1980-го года, которые можно увидеть на графике. Кризис за кризисом, очередная проблема за проблемой. Пока кульминацией является мартовское падение.

Что ждет нас дальше? Думаю, что падения все равно будут, ведь по статистике они происходят каждые 6 лет. И, если вы не готовы к падениям и временным изменениям стоимости своего портфеля не в лучшую сторону - то на рынке вам делать нечего. Я серьезно.

Еще я напоминаю, что это не инвестиционная рекомендация. Вы читаете образовательный канал по финансовой грамотности

А теперь представьте, что у вас есть "инвесторская чуйка" и вы периодически выходите из акций, чтобы в будущем выкупить их дешевле и вложить в другие недооцененные активы во время коррекций. Но, разумеется, вы и не супер счастливчик, и за время, что вы не на рынке вы теряете 5 самых прибыльных дней за 35 лет.

Ваш результат будет ниже на 38%, чем у вашего соседа со стальными я нервами, который просто переждал эти падения, с уверенным и невозмутимым лицом наблюдая за снижением стоимости портфеля.

А вот ваши результаты, если бы пропустили еще 10, 30 или 50 лучших дней, когда рынок внезапно начал восстанавливаться:

То есть, исследование говорит нам о том, что пытаться предугадать движение рынка - затея не самая удачная. И порой, выжидание лучших дней может стоить вам от 38% до 93% вашей будущей прибыли.

Три портфеля для инвесторов различного типа

Также в рамках этого исследования Fidelity предлагает три портфеля, доходность которых они проверили за последние 20 лет, которые содержали в себе 6 существенных коррекций и оценили их доходность за это время. Да, доходность в прошлом не гарантирует доходности в будущем, но у истории есть чему поучиться и, она помогает нам оценивать риски в будущем.

В портфелях различная доля следующих инструментов:

- Акции США (я думаю, подойдет любой ETF аналог S&P500)

- Иностранные акции (сюда можно включить как развивающиеся страны, так и европейцев и Китай, но их доля во всех портфелях не такая большая)

- Краткосрочные облигации

- Облигации США

Как вы сами можете видеть из скриншота, в нем есть самые худшие года и самые прибыльные. В результате, даже несмотря на годовую просадку в 52% в самом агрессивном портфеле, он все еще достойно выглядит в разрезе 20-летней доходности.

Консервативный же портфель позволил бы вам не так сильно поседеть при серьезных коррекциях, ведь максимальное снижение там составило бы всего 17,76%

Что вы думаете по поводу предугадывания падений? Готовитесь к третьей (или уже четвертая? или вторая еще не закончилась?) волне? Как вам три варианта портфеля? Я пока молод выбрал бы третий вариант для себя - агрессивный (мой основной портфель даже еще агрессивнее, ведь в нем нет облигаций никаких).

Не забывайте подписываться и ставить лайк, если статья вам понравилась. Так пойму, что вам больше нравится и на какие темы делать больший упор.