Приветствую читателей канала “Математика не для всех”. На связи автор канала “Молодой Ипотечник”. Несколько недель назад залип на публикации Андрея и решил, что есть чем поделиться. Поэтому я здесь.

Итак, что мы будем делать? Мы рассмотрим ипотечный кредит под математическим углом и найдем максимально быстрый срок погашения. Приятного чтения!

Исходные условия

Однушка в глубоком Подмосковье. 2.5 миллиона рублей должны банку. Срок 20 лет. Ставка 8 %. Взяли долгий срок, чтобы платеж был поменьше. На досрочные платежи можем выделить 5 000 рублей ежемесячно.

Наша задача: погасить ипотеку как можно скорее и поменьше за это заплатить.

Мы не будем учитывать получение имущественного и процентного вычета по ипотеке, и оплату страховок. Оперируем тем что есть.

Какие варианты?

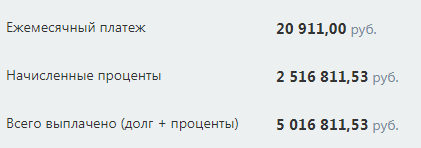

Если мы будем кидать все на сокращение срока, то у нас получится:

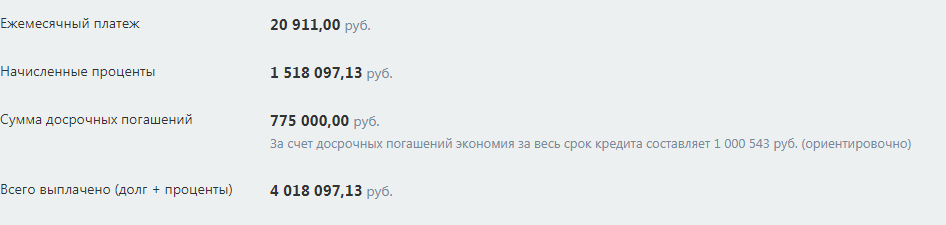

Если мы выберем тип досрочного погашения “уменьшение платежа”, а разницу между (i и i+1) будем класть также на снижение платежа, то получится следующее:

Последний способ, кстати, советуют везде. Да и вообще среди ипотечных заемщиков принято топить за снижение платежа. Так психологически комфортнее.

Только у нас задача другая. И есть способ расправиться с ипотекой побыстрее. Вот о нем сейчас вам и расскажу.

Начнем с визуализации

Ипотеку сейчас выдают с аннуитетными платежами. Это значит, что каждый месяц величина платежа одинаковая, а пропорции разные. Именно поэтому в начале срока мы отдаем банку проценты и только потом тело долга.

Как наш платеж выглядит визуально:

Хвостик в конце тела долга - последний платеж. По оси Y у нас деньги, по X каждый месяц.

Ежемесячный платеж считается с помощью коэффициента аннуитета:

Здесь i - ежемесячная ставка по кредиту в абсолютном значении. Тупо делим ежегодную на 12 и на соточку, n - количество месяцев выплат по кредиту.

У каждого банка своя формула по его расчету, но суть примерно одна и та же.

Для расчета ежемесячного платежа мы берем с вами K и умножаем на тело долга. Теперь складываем все воедино. Мы с вами видим, что два графика нелинейные и симметричные. Добавим на них линии тренда и вынесем уравнения на график.

Сейчас нам надо найти точку на графике по сроку, в которой доля процентов и долга будет одинакова.

Выходит так:

Получается, что только к 136-ому месяцу у нас сравняется доля процентов и долга в платеже.

По графику платежей мы видим, что 136-ой месяц эквивалентен величине долга в 1 563 974 рубля. Значит, нам надо досрочными средствами максимально быстро прийти к этому значению.

К делу. Первый этап

Кладем нашу с вами досрочку до момента X, который мы с вами посчитали. Вот что выходит:

На этой точке мы меняем нашу стратегию. Чувствительность к снижению срока у кредита теперь уменьшается. А вот влияние на сокращение платежа будет расти.

Снова к делу. Второй этап

Действуем по такой схеме: 5000 рублей теперь кидаем на снижение платежа. А разницу между i+1 и i-м платежом тоже будем отправлять туда.

Важный факт. Банк в договоре может прописывать величину досрочного платежа. Поэтому при подписании документа лупите менеджера вербальной лопатой, чтобы у вас не было ограничений по этому пункту. Он на премию в Крым поедет, а вам с ипотекой жить.

В таком темпе идем до того момента пока растущая разница не позволит закрыть остаток кредита за несколько платежей. Там будем использовать тип “сокращение срока”.

В итоге получился такой результат:

154 месяца. Действительно быстрее, чем по двум способам

Глянем вот на что:

На поверхности, разница кажется минимальной. Только задача выполнена.

Смотрите. У нас ежемесячно на досрочку выделялось 5 000 рублей. Все остальное, что “сверху”, и так бы ушло на оплату кредита. Выходит, что мы на самом деле на досрочку внесли 154 х 5000 своих средств. 770 000 тысяч рублей. Меньше, чем в двух способах с раздельной постоянной стратегией.

К слову, с момента X разницу между i и i+1 платежом можно также пробовать класть на снижение срока.

Почему именно так сработало? А как все на практике?

Все дело в нелинейности, о которой мы с вами узнали самого начала.

На практике я сам являюсь ипотечным заемщиком. Придерживаюсь именно такой модели. В реальности гораздо важнее в самом начале кредита закидывать как можно больше монет на сокращение срока. Поскольку платеж в начале кредита не шибко то и хочет меняться.

Брал в 2018-ом на 20 лет квартиру студию. Сейчас срок сократил до 2033г.. Чуть больше года гашу досрочно. Мчусь к моменту X, чтобы потом комбинировать виды досрочек. Ну и самое важное. Приглашаю на свой канал. Ладно, шучу. Хотя не, не шучу.

В досрочном погашении важна в первую очередь систематичность, а не величина. Да пребудет с вами вычет!

P.S. Автор действительно топовый: расчехляет ДДУ, отбивается от недоброжелателей и отвечает на вопросы аудитории. Если хотите "живого знания" об ипотеке, то Вам на канал "Молодой ипотечник"