Опять пост солянка, на этот раз банки. Так как все три топ банка отчитались по МСФО.

Сбербанк

После небольшого спада во время самоизоляции компания покоряет новые высоты. В 3 кв. компания показала исторический максимум по прибыли.

Не смотря на новые рекорды, процентный доход с 2016 года в боковике. Зато растет комиссионный доход.

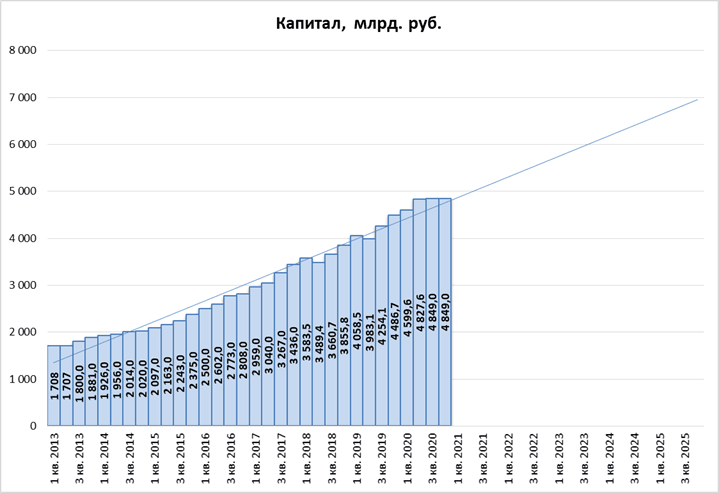

Капитал банка растет, но в 3 кв. темпы обнулились. Думаю, в 2021 банк вернется к росту.

Активы также растут.

Сейчас банк торгуется выше капитала. Р/Е среднее – 6,59 (5,99 это на день выхода отчета).

Рентабельность начал рост.

TCS

Я уже по итогам 2 кв. 2020 года писал, что компания исчерпала точки роста процентных доходов. Что подтвердилось по итогам 3 кв. Банк просто споткнулся или сможет вернуться к росту рассмотрим в отдельном посте (как в прошлый раз изучим все виды процентного и комиссионного дохода).

Интересный момент: Исторически чистая прибыль банка = комиссионному доходу. Если бы не было комиссионного дохода банк мог бы показывать такую же динамику роста? Тоже смоделируем в отдельном посте.

А пока TCS также покоряет новые максимумы по чистой прибыли.

Капитал банка растет.

Активы растут.

Сейчас банк торгуется в 4 капитала и P/E 10,88.

Рентабельность капитала высокая.

ВТБ

У ВТБ процентный доход падает, при этом повышается процентная маржа, что очень даже хорошо. Комиссионный доход стабильно в боковике. Чистая прибыль маленькая. Нет растущего тренда как у Сбербанка и TCS.

Капитал медленно растет.

Активы также растут.

ВТБ торгуется в 0,56 капитал.

Р/Е на 7,31.

Рентабельность самая низкая из 3 банков.

Явного фаворита я не увидел. Мультипликаторы средние.

Консервативно можно купить Сбербанк, который зарабатывает стабильно и платит хорошие дивиденды. Еще и строить экосистему.