Приветствую своих любимых подписчиков на канале Начинающего инвестора! ✌🏻

По многочисленным просьбам разбираю подробно последний отчёт, чтобы понять, почему дивидендов будет всего 46 рублей.

Поехали! 🛫

По традиции ищем раздел "раскрытие информации" на официальном сайте и смотрим отчёт

Если отчёт смотреть желания нет, можно сразу пролистать до конца статьи, там есть Выводы ⏬

Отчёт за III квартал 2020 года

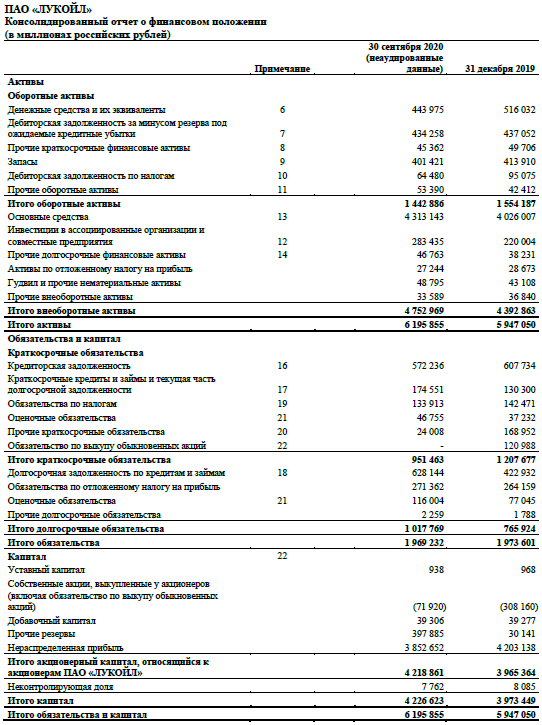

Финансовое положение

За 9 месяцев активы увеличились на 4% (с 5,9трлн рублей до 6,2трлн рублей). Незначительное изменение.

Краткосрочные обязательства уменьшились почти на четверть (с 1,2трлн рублей до 0,9трлн рублей), а вот долгосрочные, наоборот, увеличились. Причем на 43% (с 0,7трлн до 1трлн рублей). Вполне себе приличное увеличение.

Итоговая цифра по обязательствам (без разделения на длинные и короткие) практически не изменилась и осталась на уровне 1,97млрд рублей. Так что едем дальше 〰️

По капиталу изменения тоже присутствуют. Выкуп акций "замедлился", за 9 месяцев 2020 года выкупили на 72млрд рублей (против 308млрд годом ранее). Зато вот "прочие резервы" стали в 10 раз больше, чем год назад (397млн против 30млн). Как будто недовыкупили акций? 🤔

Далее нераспределенная прибыль стала меньше на 10%, чем была по состоянию на декабрь прошлого года (3,8трлн против 4,2трлн рублей).

Что ж, если не считать "перетеканий" из одних пунктов в другие, итого обязательства и капитал увеличились на 4% (также как и активы) 📈

Пока ничего интересного, смотрим прибыли/убытки

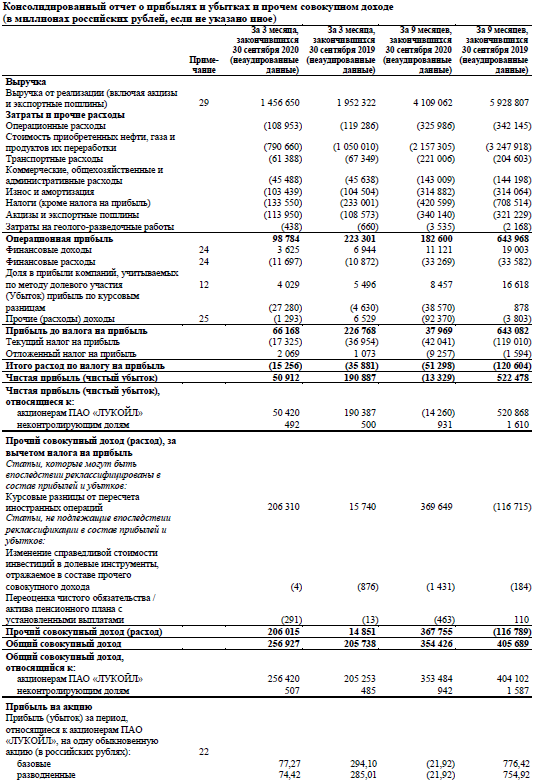

Отчёт о прибылях и убытках

А вот тут интересно с первой строчки - выручка за последние 9 месяцев YTY уменьшилась аж на 31%. Вот, похоже, мы и нашли наш корень бед 🔴

За последний квартал YTY выручка также уменьшилась на 25%. Это говорит о том, что компания ещё не восстановилась после пандемии и низких цен на нефть (тоже мне новость, но всё же) 🔴

Также из значительных различий видим здесь разницу в показателях "стоимость приобретенных нефти, газа и продуктов их переработки". Разница ощутимая - уменьшение расходов с 3,2трлн рублей до 2,1трлн рублей (на те же 33%). По остальным показателям плюс-минус всё одинаковое.

Итого по операционной прибыли видим сокращение за 9 месяцев 2020 года YTY на 72% (с 643млн до 182млн) 🔴

Ну и на "сладкое" - чистая прибыль за 9 месяцев (точнее, чистый убыток) составил -13млрд рублей. В прошлом году за тот же период была прибыль в размере 522млрд рублей. О восстановлении пока говорить рано, в ноль бы выйти для начала 🔴

Справедливости ради надо заметить, что если смотреть только последний квартал, то тут уже видим ЧП в размере 51млрд рублей (хотя и в прошлом году в третьем квартале показатели были почти в 4 раза лучше) 🟡

Вот, в принципе и ответ, какие дивиденды можно выплатить из ЧП в 51млрд рублей?

А ведь надо ещё помнить, что за 9 месяцев пока минус.

Отчёт о движениях денежных средств

Здесь видим значительное падение потока от операционной деятельности с 831млрд рублей до 555млрд рублей (на наши любимые 33%) 🟡

По инвестиционной деятельности за 9 месяцев YTY особо никаких изменений не произошло.

По финансовой деятельности отрицательный денежный поток уменьшился почти на 30% (с -502млрд рублей до -357млрд рублей). Основная масса этой разницы (почти вся) это выкуп акций. В прошлом году на приобретение акций ушло 243млрд рублей, в этом году 2 🤗

Кстати, второй закономерный вопрос - если выплата дивидендов в 2019 и в 2020 году на одном уровне 350-400 рублей, почему на выплату дивидендов в 2019 пошло 180млрд рублей, а в 2020 году в 2 раза больше - 375млрд рублей 🤷🏻♂️

Также в этом году появились долгосрочные кредиты/займы на 108млрд рублей. Насколько помню, в отчёте было про выпуск облигаций под 3%.

Да, точно, облигации на 1,5млрд$. В переводе на наши рублики как раз 108млрд получается 👍🏻

Так в итоге 46 рублей много или мало?

Давайте посмотрим, какие дивиденды Лукойл платит последние несколько лет и их динамику.

Помним, что дивидендных выплат у Лукойла обычно две. Получается, что даже с этой "небольшой" второй выплатой количество дивидендов за год внушительное и суммарная выплата за год больше, чем когда-либо компания выплачивала 👍🏻

Хотя, конечно, складывать выплаты одного года не совсем корректно, ведь первая выплата в середине года относилась к результатам за 2019 год 🤨

Прогноз за 2020 год, кстати, не очень. Пока ждём снижения.

Что с дивидендной политикой компании?

В конце 2019 года Лукойл принял новую дивидендную политику. В соответствии с ней, выплаты будут дважды в год, при этом на дивиденды направляется не менее 100% FCF. Но, конечно, не весь FCF целиком, а скорректированный на погашение обязательств по аренде, расходы на выкуп и др. 🤓

Ранее Лукойл направлял средства на выкуп акций и на дивиденды 50 на 50, но с конца 2019 года выплата дивидендов в приоритете. Как я понял, основная текущая политика компании - постоянно повышать дивиденды YTY. Видимо, выкуп себя не оправдал. Ну, или, как вариант, мажоритарии захотели регулярных выплат 💸

Есть мысль, что Лукойл, по аналогии с МТС, хочет/может стать нефтяной квазиоблигацией, но это пока мысли. Сначала надо преодолеть пандемийный марафон 😥

Когда покупать/продавать?

Ну и в конце напомню, что закрытие реестра намечено на 18 декабря 2020 года. Так что для желающих получить дивиденды, надо купить до 16 декабря 2020 года. А для желающих купить ЦБ чуть дешевле, можно будет сделать это на следующий день 17 декабря 2020 года на открытии 😉

Выводы

Что до меня, планирую держать акции дальше, сейчас всё устраивает. С моей текущей средней ценой покупки на ИИС в 4571 рубль дивидендная доходность в будущем году будет на уровне 6,8% (если прогноз сбудется), что меня пока устраивает. Покупать пока тоже не планирую, в нефтянке сейчас и так уже более 10% портфеля. С другой стороны, если Лукойл вдруг даст купить по 4.000, то могу и передумать 😄

А на сегодня это всё, спасибо, что дочитали! 😊

- Поставьте мне "палец вверх", если было интересно!

- Не забудьте поделиться статьей с друзьями!