Все организации стараются снизить свои издержки. А налоговые обязательства составляют значительную часть расходов компаний. Поэтому, руководители для снижения данных затрат используют разные, не всегда законные методы. Мы же изучили, каким образом можно использовать финансовые инструменты, предлагаемые особыми экономическими зонами, при этом не нарушая закон.

Контрагентом любой организации может стать не только компания-представитель государства, где она зарегистрирована, но и организация-резидент другого государства. При их сотрудничестве могут возникнуть ситуации, когда одна и та же операция облагается налогами в соответствии с законодательствами обеих стран, то есть возникает «двойное налогообложение». Чтобы не заставлять налогоплательщиков переплачивать, некоторые государства подписали соглашение об избежании двойного налогообложения. Некоторые государства для привлечения иностранного капитала на своей территории создали оффшорные зоны.

Организации стремятся снизить налоговую нагрузку, однако, не всегда делают это законным путём. За годы перехода страны к рыночной экономики было придумано множество способов сокращения налоговых отчислений. Рассмотрим «оффшорный» метод налогового планирования. Он относится к правомерной налоговой оптимизации.

Некоторые страны законодательно частично или полностью освобождают иностранные компании от уплаты налогов. Это позволяет организациям вести деятельность в безналоговом или низконалоговом режиме. Список стран и территорий, попадающих под определение оффшорной зоны и признаваемый законодательством РФ, приведён в приказе Минфина России от 13.11.2007 № 108н «… оффшорные зоны».

Рассмотрим наиболее распространённые схемы использования данного налогового преимущества.

Базовый принцип налогового планирования представляет собой следующую схему: компания-оффшор аккумулирует доходы, полученные от деятельности организаций, расположенных за пределами оффшорной зоны. Такая компания может быть финансовым посредником в деятельности этих предприятий.

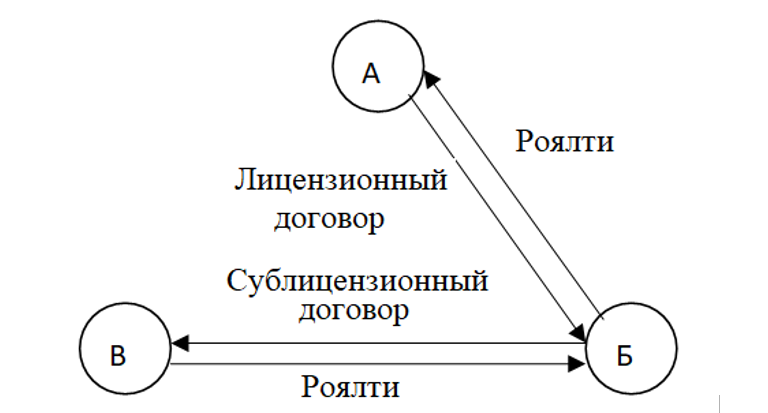

1. Первая схема, основанная на описанном выше принципе, основана на использовании лицензионных договоров. Опираясь на .1 ст. 1235 ч.4 гражданского кодекса (ГК РФ), иностранная компания может предоставить другой право пользования объектами интеллектуальной собственности за оговоренную ранее плату (роялти). Правообладателем данного нематериального актива должна быть фирма, зарегистрированная в оффшорной зоне (на территории, с которой у РФ подписано соглашение об избежании двойного налогообложения).

Рассмотрим пример. Компания А обладает исключительным правом на объект интеллектуальной собственности. По лицензионному договору компания А передала компании Б, которая находится на территории Кувейта, право пользования данным объектом. При этом, компания Б выступила в роли посредника и заключила сублицензионный договор с компанией В (рисунок 1). Некоторые сделки, заключённые на основании лицензионного договора, не облагаются НДС (подп. 1 п. 1 ст. 146 и подп. 26 п. 2 ст. 149 НК РФ).

По сублицензионному договору, организация В выплачивает роялти в пользу организации Б, которая, в свою очередь, платит роялти по лицензионному договору компании А.

В данном случае между РФ и Кувейтом, подписан договор об избежании двойного налогообложения, в соответствии с которым, налоговая ставка по выплаченным роялти составляет 0%. Российская фирма В вправе в полном объёме списать роялти на расходы, которые снизят налоговую базу по налогу на прибыль. Компания Б, расположенная в оффшоре, снижает полученную прибыль путём уменьшения выручки на сумму лицензионных платежей.

Такая схема применяется и при перечислении дивидендов организации-учредителю, зарегистрированной в оффшорной зоне, поскольку дивиденды выплачтваются из чистой прибыли. То есть, при налогообложении в составе расходов е учитываются роялти в полном объёме, что уменьшает налогооблагаемую прибыль организации.

При выплате дивидендов (роялти, процентов) может применяться пониженная налоговая ставка, если иностранная организация зарегистрирована на территории одного из государств, с которым у РФ заключён договор об избежании двойного налогообложения. П.1 ст. 312 НК РФ предусматривает необходимость подтверждения о постоянном нахождении на территории государства, с которым у РФ заключён данный договор. Подтверждение должно быть заверено компетентным органом соответствующего государства.

2. Вторая схема предполагает займ денежных средств у оффшорной фирмы. Заключается в том, что компания, расположенная в оффшорной зоне, предоставляет займ организации, расположенной на территории РФ, которая уплачивает проценты в соответствии с договором. Как правило, проценты завышены, что позволяет часть прибыли компании вывести в оффшорную зону, то есть, избежать налогообложения, предусмотренного законодательством России.

3. Реализация товаров через оффшорную компанию также позволяет снизить налог на прибыль.

Например, организация А, расположенная в России, реализует товар своей фирме-«покупателю» Б, который находится в оффшоре. Реализация товара происходит по цене, немногим выше себестоимости, что позволяет заплатить налог в бюджет с меньшей суммы. А организация Б реализует этот товар уже по рыночной цене. Таким образом, реальная сумма сделки должна была составлять не 120, а 200 тыс. рублей, благодаря чему происходит экономия на налоге на прибыль организации (рисунок 2). При этом, создать подконтрольную организацию в оффшорной зоне можно с минимальными затратами. Например, в Бализе выплата уставного капитала при регистрации организации не требуется, налоги заменены ежегодной пошлиной, организации также освобождены от сдачи бухгалтерской и налоговой отчетности.

100 000 руб. 20 000 руб.Себестоимость Прибыль

200 000 руб.Рыночная стоимость

Однако, при минимизации налогового бремени с использованием оффшорных компаний, необходимо учесть отсутствие налогов как таковых на данных территориях. Поэтому, данные территории не подписывают соглашения с государствами об избежании двойного налогообложения. (В качестве исключения можно назвать соглашения об избежании двойного налогообложения доходов между РФ и Китаем, Малайзией; доходов от инвестиций - между РФ и ОАЭ). Из-за этого снижается эффективность процедуры налогового планирования в отношении отдельных видов доходов (роялти, дивиденд, процентный доход). Налоговый агент, выплачивая такой доход контрагенту, одновременно с этим удерживает и налог.

Например, российская организация, выплачивая дивиденды иностранному акционеру, удерживает налог по ставке 15%. Эта же ставка будет действительной, если иностранная компания расположена на территории оффшорной зоны. Но если между странами подписано соглашение об избежании двойного налогообложения, ставка может быть снижена до 10% и даже до 5%.

Поскольку многие фирмы используют оффшорные зоны как инструмент уклонения от уплаты налогов, мировые державы активно борются с оффшорными зонами. Этим занимаются специально созданные организации финансового контроля (FATF, OFAC, OLAF и др.).

Российская Федерация также ведёт борьбу с уклонением от уплаты налогов. В частности, создана Федеральная служба по финансовому мониторингу, целью деятельности которой является противодействие легализации доходов, полученных преступным путём. Помимо этого, организации, ведущие расчёты с компаниями, расположенными на территории оффшорных зон, контролируются налоговыми органами и ЦБ РФ.

Федеральная налоговая служба активно ведёт борьбу со схемами уклонения от уплаты налогов. ФНС при подозрении на уклонение имеет право запрашивать сведения о сделках налогоплательщика практически у любых лиц. Также фирмам необходимо следить за уровнем налоговой нагрузки, исчисленной по методике ФНС. Если нагрузка будет значительно отклоняться от среднеотраслевого показателя, организация может быть включена в план выездных налоговых проверок.

ФНС также публикует списки фирм-однодневок, недобросовестных организаций, подозрительных зарубежных (офшорных) компаний и другие.

Для привлечения иностранного капитала страны и территории, обладающие статусом оффшорной зоны, создают условия, сохраняющие коммерческие тайны оффшорных компаний. Правительства данных территорий часто отказываются от сотрудничества с правоохранительными органами других стран относительно раскрытия банковской и иных тайн. В отдельных случаях они всё-таки сохраняют лояльное отношение к проведению расследований.

Таким образом, в России, как и во многих других странах, налоговая нагрузка на бизнес является слишком высокой. Чтобы сократить налоговые расходы, организации ищут различные пути, и не всегда законные. Одним из законных можно назвать открытие подконтрольной организации в оффшорной зоне, либо вести дела с контрагентом, расположенным в одной из стран, с которой у РФ заключено соглашение об избежании двойного налогообложения. Однако, в зависимости от того, каким образом будет формироваться налоговая выгода, эти способы могут стать как условно законными, так и вовсе законодательно преследуемыми. На наш взгляд, пока имеются пробелы в нашем налоговом законодательстве, будут появляться и новые способы мошенничества, и новые способы борьбы с ним.