Всем кому интересны мои посты заглядывайте в мой телеграм @finanswer1.

Как всегда приглашаю подписываться на канал и ставить лайки, а также заходить в Telegram и на Youtube.

Спасибо!

Думаю всем кто хоть немного интересовался акциями приходила в голову такая идея безумная идея - так или иначе акция должна иметь правильную, честную, разумную, справедливую стоимость.

Эту стоимость можно тогда было бы сравнить с текущей ценой, и определить стоит ли акция "дорого" или "дёшево". Дорого, значит продавать, дёшево, значит покупать.

Один из методов оценки Discounted Cash Flow(DCF) дисконтирование денежного потока. (Дальше может быть не интересно и лучше сразу переходить к примерам и наглядно понять, что даёт такая оценка и насколько она применима.)

Рекомендую сайт simplywall.st

Оценка складывается следующим образом

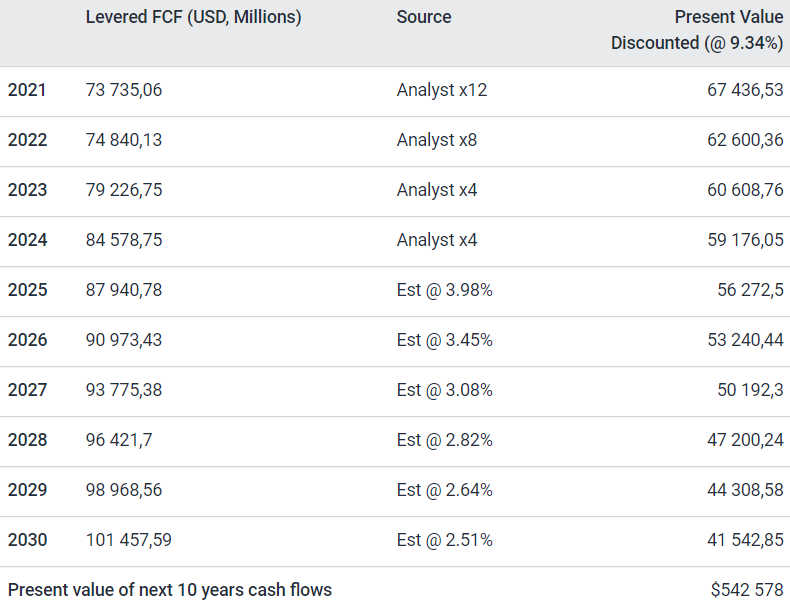

Total Equity Value= Present value of next 10 years cash flows + Terminal Value,

где

Total Equity Value это искомая справедливая стоимость компании

Present value of next 10 years cash flows = текущая стоимость денежный потоков за следующие 10 лет

Terminal Value - терминальная стоимость, которая рассчитывается следующим образом

Terminal Value = FCF2030 × (1 + g) ÷ (Discount Rate – g)

FCF2030 - свободный денежный поток 10го года

Discount Rate - ставка дисконтирования

g - ставка пятилетних бондов правительства США

Далее можно капнуть глубже и разобраться как считается ставка дисконтирования, но давайте не будем 99% читающих уже неинтересно.

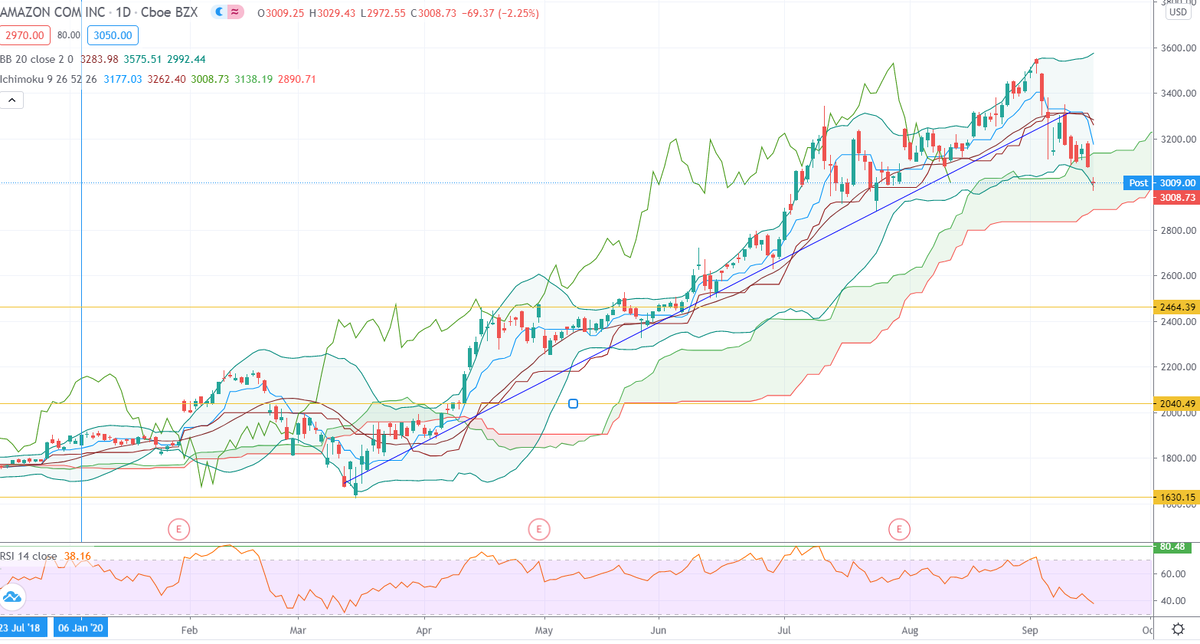

Посмотрим на примере Apple, как это работает:

Прогноз дисконтированных денежных потоков за 10 лет по оценкам аналитиков.

Оценка терминальной стоимости

И наконец сравнение итогового результата и текущей стоимости компании.

Исходя из текущей оценки акции Apple стоят дороже справедливой стоимости на 68,4%

Как вам это поможет/помешает.

Скорее всего никак. Такая оценка справедливой стоимости на основании прогнозов будущих доходов компании справедлива только до тех пор, пока эти прогнозы не поменяются. Следовательно это плавающая величина, которая может измениться.

Тем не менее это может понять, на сколько от справедливой стоимости в текущей момент отличается цена. Например, растущая компания, о которой я рассказывал ранее: Qualys

Исходя из текущей цены и прогнозов компания недооценена на 48,6%. Напомню у компании постоянно растёт прибыль, нет долга, но довольно высокий P/E = 45.33 , с другой стороны она недооценена относительно справедливой стоимости почти на 50%, что говорит о высоком потенциале при покупке акций данной компании.

Надеюсь было интересно.

На этом всё, поддержите лайком!

📌 Чего не хватает в обзорах? Что нужно добавить?

#обзор компании #инвестиции #акции сша #фондовый рынок #биржа

Напишите в комментариях. Спасибо!

Не забывайте подписываться мой Youtube канал.

Там много обзоров в том числе архивных, тем не менее раскрывающих последние отчёты компаний как Российского рынка, так и компаний с бирж США.

С недавнего времени запустил телеграм-канал https://ttttt.me/finanswer1

@finanswer1