2-й квартал 2020-го года выдался для Газпрома достаточно негативным. Всему виной низкие цены на нефть и газ на мировых рынках. Кроме этого, были снижены и объемы добычи нефти по соглашению ОПЕК+. В определенные моменты Газпром продавал свой газ по цене ниже себестоимости

Основные финансовые показатели за 2-й квартал (год к году):

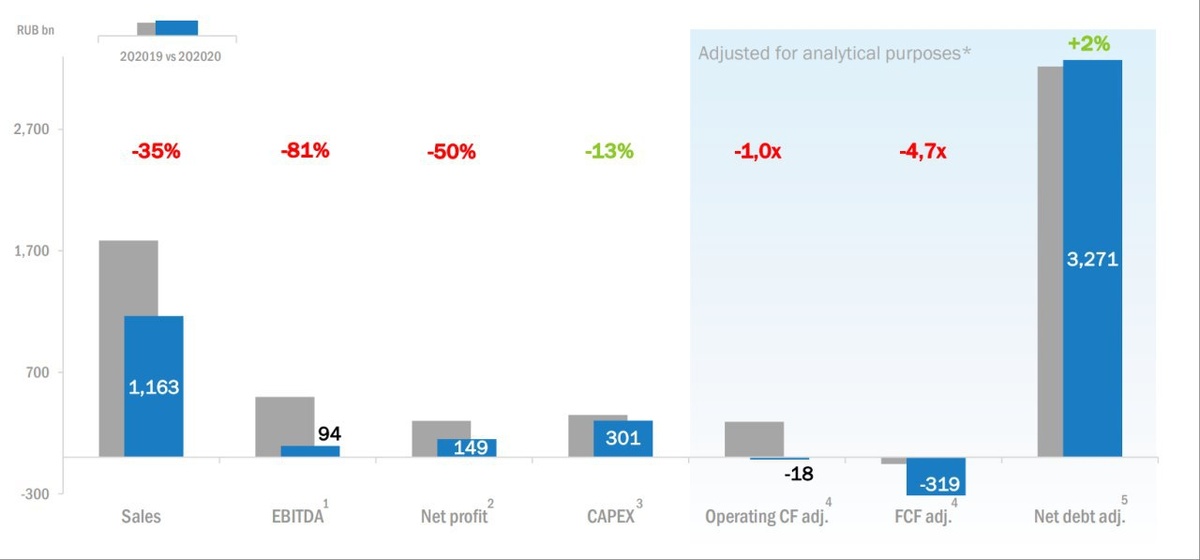

✅Выручка - 1,163 млрд. руб. (-35%)

✅EBITDA - 94 млрд. руб. (-81%)

✅Чистая прибыль - 149 млрд. руб. (-50%)

Интересно посмотреть на цены, по которым компания продает газ в Европу и на внутренний российский рынок:

☑️Европа в 2Q2019 - $208 за тысячу кубометров (13 520 руб.), в 2Q2020 - $110 за тысячу кубометров (8 030 руб.)

☑️Россия в 2Q2019 - 4 020 руб. за тысячу кубометров, в 2Q2020 - 4 111 руб. за тысячу кубометров

Как видим, даже с учетом практически двухкратного падения европейской цены в долларах - на внутренний рынок газ все равно идет сильно дешевле. И здесь, на мой взгляд, есть резерв для роста прибыли Газпрома - думаю, менеджмент компании это тоже понимает. Нужно просто нарастить цены на внутреннем рынке.

Продажи в Европе год к году сократились всего на 2%. При этом падение объемов продаж на европейском рынке составило 50% - в денежном эквиваленте.

📉Денежный поток компании ушел в минус на 319 млрд. руб. И это при условии, что CAPEX (капитальные затраты) были снижены до рекордно низкого уровня в 301 млрд. руб. Последний раз такой низкий CAPEX мы видели в 2016 году, снижение год к году составило 13%. При этом сильнее всего пострадали вложения в транспортную инфраструктуру.

💰Компания продолжает придерживаться прежней дивидендной политики и планирует направить на выплату дивидендов 40% скорректированной чистой прибыли за год. По итогам первого полугодия дивиденды составят 3,65 рубля на акцию. При этом надо учитывать постоянно растущий размер чистого долга компании, который уже приблизился к уровню 2,4 EBITDA. В ситуации, если чистый долг превысит 2,5 EBITDA, менеджмент может принять решение о сокращении дивидендов. При текущих показателях дивдоходность за 2020-й год по моим прогнозам будет на уровне 5-5,5% годовых.

В текущем году Газпром определенно оказался в непростой ситуации. Падение цен на нефть и газ (практически до исторических минимумов) и снижение объемов добычи негативно сказались на финансовых потоках. При этом по прогнозам аналитиков по газу мы уже наблюдаем начало растущего тренда. К тому же впереди нас ждем достаточно суровая по прогнозам зима в Европе, что позитивно скажется на объемах продаж. Не надо забывать также и про политические риски для Газпрома в случае санкций.

👉Мой прогноз по компании сейчас - однозначно HOLD как минимум до конца 2021 года с возможностью докупать от уровней 150-160 руб. за акцию.