Бухгалтерские счета нужны, чтобы постоянно следить за активами и пассивами предприятия. В России применяют План счетов, утвержденный приказом Минфина России от 31 октября 2000 г. № 94н. Что представляет собой план счетов и какие счета бывают расскажем далее.

Счета

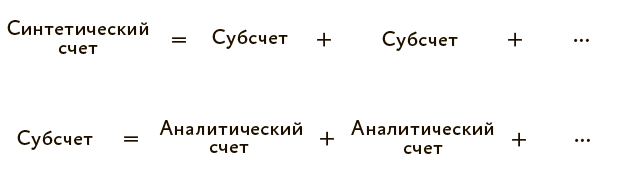

Каждый счет служит для подсчета одного актива или пассива. Он делится еще на субсчета. А те, в свою очередь, на аналитические счета.

Из чего состоит синтетический счет?

Из субсчетов и аналитических счетов.

Из аналитических счетов складывается субсчет, а из субсчетов – синтетический счет (схема 1).

Схема 1. Синтетические и аналитические счета

Счета, которые принимают участие в проводке, называют корреспондирующими.

Счета бывают активные, пассивные и активно-пассивные (схема 2). По дебету активных счетов показывайте поступление активов предприятия, а по кредиту — их выбытие. На активно-пассивных счетах учитывайте как активы, так и пассивы. На пассивных счетах отражайте только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг, и дебетуют, если этот долг уменьшился.

Схема 2. Активные и пассивные счета

План счетов

В приказе об учетной политике утвердите план счетов — это те синтетические и аналитические счета, которые вы используете для отражения операций с учетом специфики своей деятельности (п. 8 ПБУ, утв. приказом Минфина от 29 июля 1998 г. № 34н). Разрабатывая план счетов, берите за основу типовой План, который утвержден приказом Минфина России от 31 октября 2000 г. № 94н. При этом в свой план счетов включите только те счета, которые необходимы вашей компании.

В Плане счетов восемь разделов:

- внеоборотные активы;

- производственные запасы;

- затраты на производство;

- готовая продукция и товары;

- денежные средства;

- расчеты;

- капитал;

- финансовые результаты.

Кто вправе сократить или отказаться от Плана счетов

Предприятия со средней численностью не более 100 человек и выручкой не более 800 млн руб. в год вправе сократить количество счетов в Плане. Если вы относитесь к таким компаниям, все затраты на производство учитывайте на счете 20. А остальные счета, в том числе 23-й «Вспомогательные производства», 25-й «Общепроизводственные расходы», 26-й «Общехозяйственные расходы», не используйте.

Совсем отказаться от Плана счетов и вести учет без проводок и двойной записи могут микропредприятия. Это организации, в которых работают не более 15 человек, а годовая выручка не превышает 120 млн руб. (постановление Правительства РФ от 4 апреля 2016 г. № 265).

Если ваша организация — микропредприятие, составляйте баланс по данным из самостоятельно разработанного регистра.

Самое важное

Бухгалтерские счета нужны, чтобы постоянно следить за активами и пассивами компании

Организации со средней численностью не более 100 человек и выручкой не более 800 млн руб. в год вправе сократить количество счетов в Плане

Счета бывают активные, пассивные и активно-пассивные