Опробованный на практике поэтапный метод оценки налоговых рисков, чтобы найти слабые места, укрепить их, тем самым улучшить свой бизнес.

ПРИМЕР Бизнес:

· ИП - владелец сети парикмахерских салонов (5 салонов)

· Система налогообложения – Патентная. Куплен патент (с потенциальным годовым доходом 1 млн.рублей - на 10-15 человек наёмных работников). Написано Уведомление на УСН-6%.

· Полный фактический доход 50 млн.рублей в год, в том числе:

- официальный доход 12 млн.рублей в год (что отражается на расчетном счете, когда клиенты оплачивают с банковских карт и через онлайн-кассу)

- неофициальный доход 38 млн.рублей (наличные денежные средства от клиентов, которые не отражаются через онлайн-кассу).

· В 5 салонах фактически трудятся 30 работников, в том числе:

- оформлено 14 человек на неполную ставку по трудовому договору. Официальная часть зарплаты им перечисляется на банковские карты, неофициальная («серая») - наличными денежными средствами («в конверте»)

- не оформлено 16 работников, зарплата им выдаётся наличными денежными средствами «в конверте».

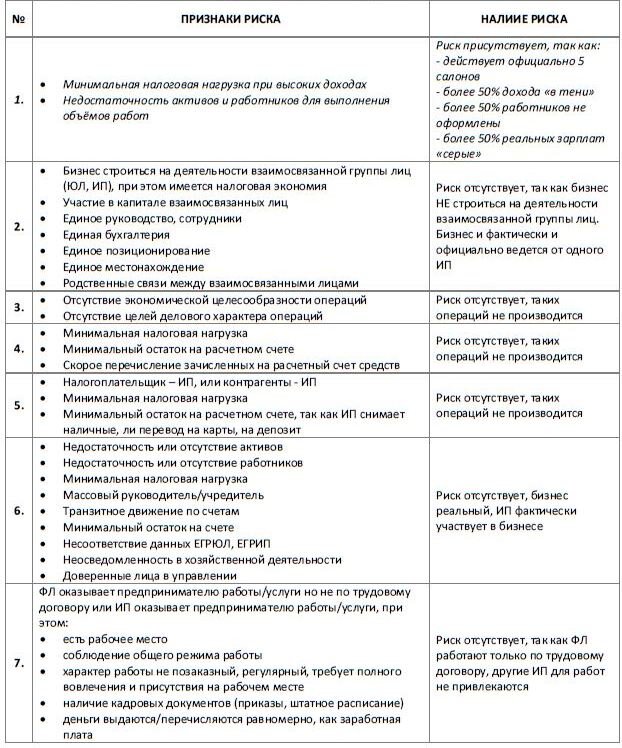

1 ЭТАП. Уточняем состав рисков из полного перечня (ПРИМЕР)

Получается, что из списка выделен один риск – №1 (выделен курсивом), остальные риски в этом бизнесе отсутствуют.

2 ЭТАП. Оценка рисков по ТРЁМ КРИТЕРИЯМ (ПРИМЕР):

① КРИТЕРИЙ СЛЕПОЙ И ВИДИМОЙ ЗОНЫ (ПРИМЕР)

Непосредственная оценка риска зависит от самого «оценщика». Доля субъективизма здесь будет присутствовать всегда.

Например, в Риске №1 пять официально действующих салонов – это видимая зона, и риск по правилам оценки будет высоким (если слепая зона - низким). Но в рамках высокой оценки по «методу троек» есть три оценки 7, 8, 9. Я выбрал 7 баллов, как низшую границу, это моё интуитивное решение.

ВЫВОД: риск видимости операций средний (6 баллов).

② КРИТЕРИЙ ДОКАЗУЕМОСТИ (ПРИМЕР)

Вероятность доказуемости по большинству признаков риска довольно высокая, потому что аналитики ИФНС не могут не заметить подозрительно низкие зарплаты, недостаточность работников (так как больше половины не оформлено) в сравнении с масштабом деятельности.

Временным «спасением» здесь остаётся слепая зона. Если рассматривать этот бизнес без сомнения, что там укрывают налоги, то вроде как всё впорядке: доходы соответствуют возможностям их получения. ИФНС не видит, что более 50% доходов скрывается. Единственный момент – это низкие зарплаты, что находится в видимой зоне, и за что можно «зацепиться».

И если аналитики «зацепятся», то доказать полный объём сокрытых доходов, работников, зарплат сложно, потому что никакие методы получения доказательств ИФНС не позволяют этого сделать на 100%.

Например, как доказать факты сокрытие доходов, когда ответственный работник салона принимает деньги у клиента и не отражает операцию через онлайн-кассу?

Ещё интересный момент в такой ситуации:

из 50 млн.рублей доходов оформляется 12 млн.рублей – это 24%, а из 30 человек работников оформлено 14 – это 47%. То есть при аналитических расчетах получается расклад, играющий на руку ИП.

Если бы баланс был наоборот – 7 работников производят 24 млн.рублей, у аналитиков уже было бы больше подозрений. И риск лучше было бы оценить, как высокий.

! В оценке рисков сокрытия доходов, работников, зарплат практически сформировалась простая модель, которую следует запомнить, как правило:

«Если предприниматель скрывает (не оформляет) более 50% реальных доходов, работников, зарплат, то риск оценивается СРЕДНИМ или ВЫСОКИМ»

ВЫВОД: риск доказуемости выше среднего (7 баллов).

③ КРИТЕРИЙ СРОЧНОСТИ (ПРИМЕР):

Оцениваем насколько быстро ИФНС может доказать искомые действия:

Быстрота доказуемости в примере низкая, потому что быстро доказать основные моменты риска не получится в силу отсутствия одного надежного метода получения доказательств.

Для надёжности результата скорее всего будут применять несколько методов, а не какой-то один, что займёт ещё большее время для оформления претензий, которые ИП будет оспаривать, что тоже займет время.

ВЫВОД: риск быстроты доказуемости низкий (3 балла).

УСРЕДНЕНИЕ ПОЛУЧЕННЫХ ОЦЕНОК (ПРИМЕР)

Конечная оценка рисков – средняя. Была бы низкая, то можно не беспокоится и работать дальше. Высокая – принимать срочные меры.

ВЫВОД: средний риск означает отсутствие необходимости принятия срочных мер по его снижению, но в долгий ящик откладывать это уже опасно.

3 ЭТАП. Расстановка приоритетных мероприятий (ПРИМЕР):

К третьему этапу мы имеем:

· основной риск – сокрытие основных доходов, работников, зарплат на фоне низкой налоговой нагрузки и высоких доходов

· оценку риска, как среднего

Что с этим делать дальше? Дальше нужно сделать расстановку приоритетов по работе с рисками, и составить план мероприятий, который должен сочетать и снижение рисков, и получение экономии:

РАНЖИРОВАНИЕ по степени важности:

(1) обратить внимание на критерии доказуемости = снизить доказуемость (смотрите таблицу), например: 5 салонов - оформить на разных ИП; сокрытие доходов - четко информировать работников, как действовать и что говорить, а что не говорить при контрольной закупке, осмотре. И т.п.

(2) после переходим к снижению рисков видимой зоны, например при рекламе не указывать собственника салона, аналогично - етко информировать работников, как действовать и что говорить, а что не говорить при контрольной закупке, осмотре.

(3) в нашем примере в условиях срочности ближе к средней - начать неспеша и планомерно, без режима ЧП, снижать риски, один за другим.