Срочность здесь – это насколько быстро ИФНС может увидеть и доказать искомые действия предпринимателя.

Оценка риска строится на определении быстроты доказуемости ИФНС разных фактов, потому что чем быстрее доказуемость, тем больше риск.

Кратко о методе:

для оценки уровня риска применяем «МЕТОД ТРОЕК» - оценочная шкала с тремя диапазонами (низкий, средний, высокий), каждый из которых делиться на аналогичные три поддиапазона (низкий, средний, высокий).

- по данной шкале каждый риск оценивается поэтапно по ТРЁМ КРИТЕРИЯМ: ① КРИТЕРИЙ СЛЕПОЙ И ВИДИМОЙ ЗОНЫ ② КРИТЕРИЙ ДОКАЗУЕМОСТИ ③ КРИТЕРИЙ СРОЧНОСТИ

- далее получаем ТРИ оценки, суммируем их, делим на три (усредняем),

- результат = конечная оценка риска, соответствующая уровню угрозы.

В данной статье рассмотрим ③ КРИТЕРИЙ СРОЧНОСТИ

Риск НИЗКИЙ, если методы ИФНС не позволят быстро доказать те или иные факты

Риск СРЕДНИЙ, если ИФНС есть неопределенность в срочности

Риск ВЫСОКИЙ, если методы ИФНС позволяют быстро доказать те или иные факты

Определить срочность на практике не сложно:

Во-первых, то что в видимой зоне доказывается гораздо быстрее, чем в слепой (например можно быстро доказать факты движения денег по счетам, и долго, почти невозможно доказывать реальность фактов движения наличных денег, если эти операции не фиксировались в учёте предпринимателя).

Во-вторых, исходя из методов ИФНС по получению доказательств, что-то доказать быстрее, что-то нет (например можно быстро доказать факты движения денег по счетам, потому что ИФНС в течение 1-2 дней получит от банка информацию, и информацию по движению наличных предпринимателя получить дольше).

Но при этом у предпринимателя нет полноты информации о том, какие решения в данный момент принимаются в ИФНС, поэтому правильное решение – это определить срочность исходя из имеющейся информации и принять её в оценку риска таковой. Если срочность высокая – нужно незамедлительно устранить или минимизировать риск методом «от обратного», то есть, если для снижения риска нужно оформить - оформить, нужно исправить – исправить т.д.

А теперь пример:

Бизнес:

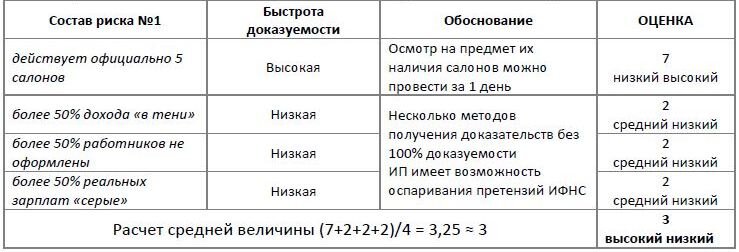

· ИП - владелец сети парикмахерских салонов (5 салонов)

· Система налогообложения – Патентная. Куплен патент (с потенциальным годовым доходом 1 млн.рублей - на 10-15 человек наёмных работников). Написано Уведомление на УСН-6%.

· Полный фактический доход 50 млн.рублей в год, в том числе:

- официальный доход 12 млн.рублей в год (что отражается на расчетном счете, когда клиенты оплачивают с банковских карт и через онлайн-кассу)

- неофициальный доход 38 млн.рублей (наличные денежные средства от клиентов, которые не отражаются через онлайн-кассу).

· В 5 салонах фактически трудятся 30 работников, в том числе:

- оформлено 14 человек на неполную ставку по трудовому договору. Официальная часть зарплаты им перечисляется на банковские карты, неофициальная («серая») - наличными денежными средствами («в конверте»)

- не оформлено 16 работников, зарплата им выдаётся наличными денежными средствами «в конверте».

Оцениваем насколько быстро ИФНС может доказать искомые действия:

Быстрота доказуемости в примере низкая, потому что быстро доказать основные моменты риска не получится в силу отсутствия одного надежного метода получения доказательств.

Для надёжности результата скорее всего будут применять несколько методов, а не какой-то один, что займёт ещё большее время для оформления претензий, которые ИП будет оспаривать, что тоже займет время.

ВЫВОД: риск быстроты доказуемости низкий (3 балла).