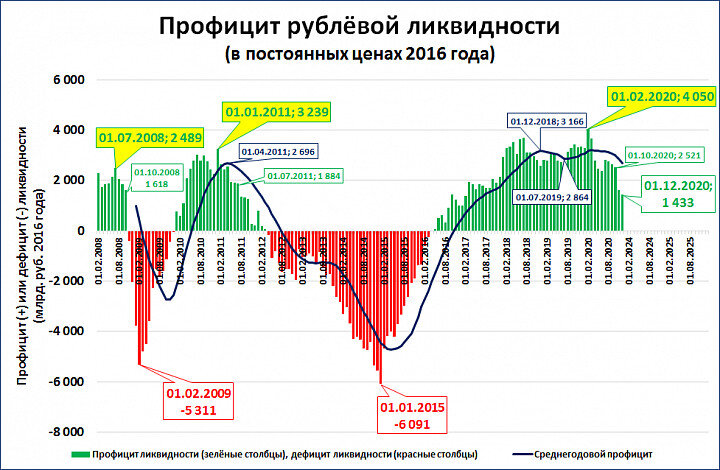

Профицит рублёвой ликвидности* в ноябре продолжил снижаться и на 1 декабря составил 1,68 трлн рублей.

Это почти в три раза меньше, чем на пике, в феврале 2020 года (4,57 трлн).

С поправкой на инфляцию картина ещё хуже.

Профицит сейчас меньше, чем в июле 2011 года или октябре 2008 года.

Комментарий

Чем меньше профицит, тем больше банковская система в целом зависит от кредитов ЦБ. Ситуация же дефицита ликвидности (красные столбцы на графиках) является явным признаком перехода к кризису. По крайней мере так было в 2008 и 2012 годах.

Если профицит исчезнет мгновенно, как в ноябре 2008 года, то кризис в экономике может грянуть очень скоро. Более вероятно, что профицит будет снижаться плавно, как в 2011-2012 годах. Погружение в кризис в этом сценарии будет более плавным.

Остаётся и третий вариант: ЦБ не допустит повторения кризисных ситуаций ни по одному из сценариев.

См. также "Профицит ликвидности - чем раньше, тем лучше"

*- здесь: разность между рублёвыми счетами банков в ЦБ и вложениями банков в облигации Банка России (см. ниже "активы") с одной стороны и кредитами, привлечёнными банками от ЦБ (см. ниже "пассивы"), с другой стороны.

Как мы считали

Источник данных: статистические показатели банковского сектора/ "Динамические ряды показателей отдельных таблиц сборника..."

"Активы" - лист "Активы в рублях", сумма строк 1.4; 2; 3; 5.1.1.1

"Пассивы" - лист "Пассивы в рублях", строка 1 "Кредиты от Банка России"

P.S.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Дзен: https://zen.yandex.ru/m2econ

Подписывайтесь!