Процент автомобилей купленных в кредит достиг рекордных 50,3% в начале 2018 года (данные Ассоциации Российских Банков ). О чём это говорит? Снижение процентных ставок, снижение требований к заёмщикам и, к сожалению, снижение финансовой грамотности населения. Дело в том, что большинство людей не имеет понятия, как посчитать стоимость кредита. А теперь ещё более печальная статистика: неудачный автокредит - причина №1, с которой начинается путь к банкротству. Как всё верно рассчитать и не взять кредит с переплатой 55% - рассказываю в этой статье.

Почему проблема именно с автокредитом?

Всё дело в статистике рисков, которым подвержен автомобиль, в его стоимости обслуживания, в темпах снижения его стоимости, в соотношение с темпами выплаты кредита и вложенных при покупке средствах. Если разложить все эти факторы по времени:

- Покупка: придётся потратиться на КАСКО и страхование заёмщика, техническое обслуживание, зачастую, предлагают в подарок.

- Первый год: никаких дополнительных затрат, но автомобиль при выезде из салона теряет 3-5% стоимости, а за весь год он подешевеет на 13-15% (статистика авто.ру)

- Второй и третий год: КАСКО оформлять не обязательно, но автомобиль продолжает дешеветь на 10% ежегодно, даже при отсутствии аварий и поломок. Автомобиль младше трёх лет положительно характеризует заёмщика в момент рассмотрения его заявки на кредит или ипотеку.

- Четвертый и пятый год: по статистике появляются первые мелкие царапины и поломки. Темпы снижения стоимости - около 8% в год. Средний автокредит берется на 4 года 2 месяца, соответственно на этом этапе зачастую прекращается выплата кредита.

- Шестой год и далее: по статистике 50% машин на этом этапе будут требовать специфического и дорогого ремонта, появятся битые части кузова, снижающие стоимость автомобиля при продаже.

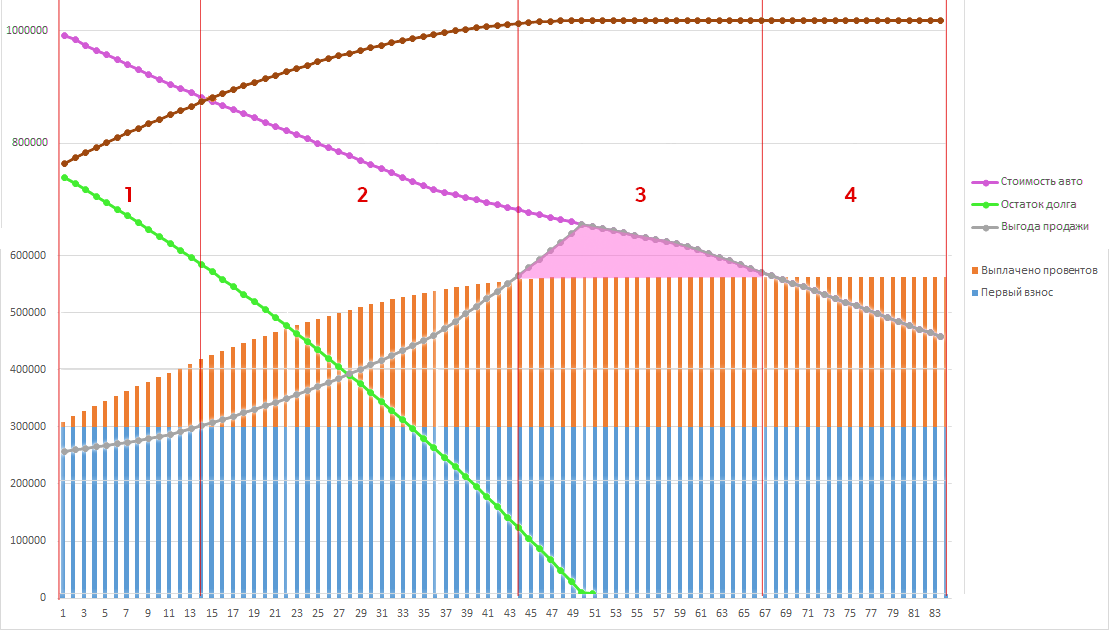

Как мы видим, одновременно множество различных показателей уменьшаются и возрастают в процессе возврата актокредита и эксплуатации автомобиля. Все вместе представим их на графике, чтобы получить полноту картины. Вводные данные - стоимость авто 1 000 000 рублей, срок кредита на 4 года 2 месяца под 15% (средние показатели по стране), дополнительные затраты 50 000 рублей на КАСКО и страховку заёмщика, первоначальный платеж 300 000 рублей, размер кредита: 750 000 рублей (средний показатель по стране).

На графике отмечены этапы, в которые люди продают кредитный автомобиль, давайте разберем каждый из них:

№1. В него продают только по необходимости, либо в состояние аффекта. Дело в том, что серая линия показывает деньги, которые останутся на руках у владельца, после продажи машины и выплаты кредита. Весь первый этап эта сумма будет меньше, чем первоначальный взнос, а это значит, что помимо уплаты процентов в пустую, продавший в первом этапе остается с ещё меньшими деньгами на руках, чем до взятия автокредита. Единственное, что греет душу - стоимость проданного автомобиля была больше суммы кредита, но так как потеря в деньгах от этого не зависит, то это слабое утешение.

№2. В этом этапе продавать имеет смысл только в виду резкого улучшения финансового положения. Каждый месяц второго этапа сумма остающаяся на руках после продажи будет возрастать, а соответственно если авто хочется поменять, то первоначальный взнос на следующий будет больше чем на этот.

№3. Самое время продать автомобиль. Сумма денег остающаяся на руках достигает максимума в момент, когда совершен последний платеж по кредиту. После этого стоимость будет только уменьшаться вместе с уменьшением выгоды покупки. Вся выгода отмечена на графике розовым полем. Важно отметить, что только на этом этапе на руках останется сумма, превышающая первоначальный взнос с выплаченными процентами. Таким образом можно считать, что остаток средств после продажи на этом этапе превышает абсолютные затраты.

№4. Запоздалая продажа старого автомобиля. На этом и последующих этапах автомобиль дешевеет и стоимость его продажи не покрывает даже выплаченные по кредиту проценты и стремиться к первоначальному взносу. Таким образом, чем позже продается автомобиль, тем больше автокредит превращается в добровольную оплату банку гигантских денег за пользование автомобилем.

В чём заключается основная "грусть" этого графика? Посмотрите на график снова: коричневая линия, та, что в самом верху, она обозначает общую стоимость долга. она возрастает и никуда не упадет. Фиолетовая линия - стоимость продажи авто. На это графике они пересекаются, но только потому, что в стоимость кредита не входит первоначальный платеж. Если учитывать его, стоимость кредита всегда больше стоимости автомобиля, и этот разрыв всегда увеличивается.

Далее - читайте в следующей статье "10 фактов об автокредите, которые сделают вас грустными". Подписывайтесь, чтобы не пропустить и ставьте "палец вверх".

Интересные статьи по теме:

Как выкупить свой долг у банка за 20%?