Самым ярким примером для людей всегда является личный опыт или простой и понятный математический расчет по сравнению кредитования и накопления.

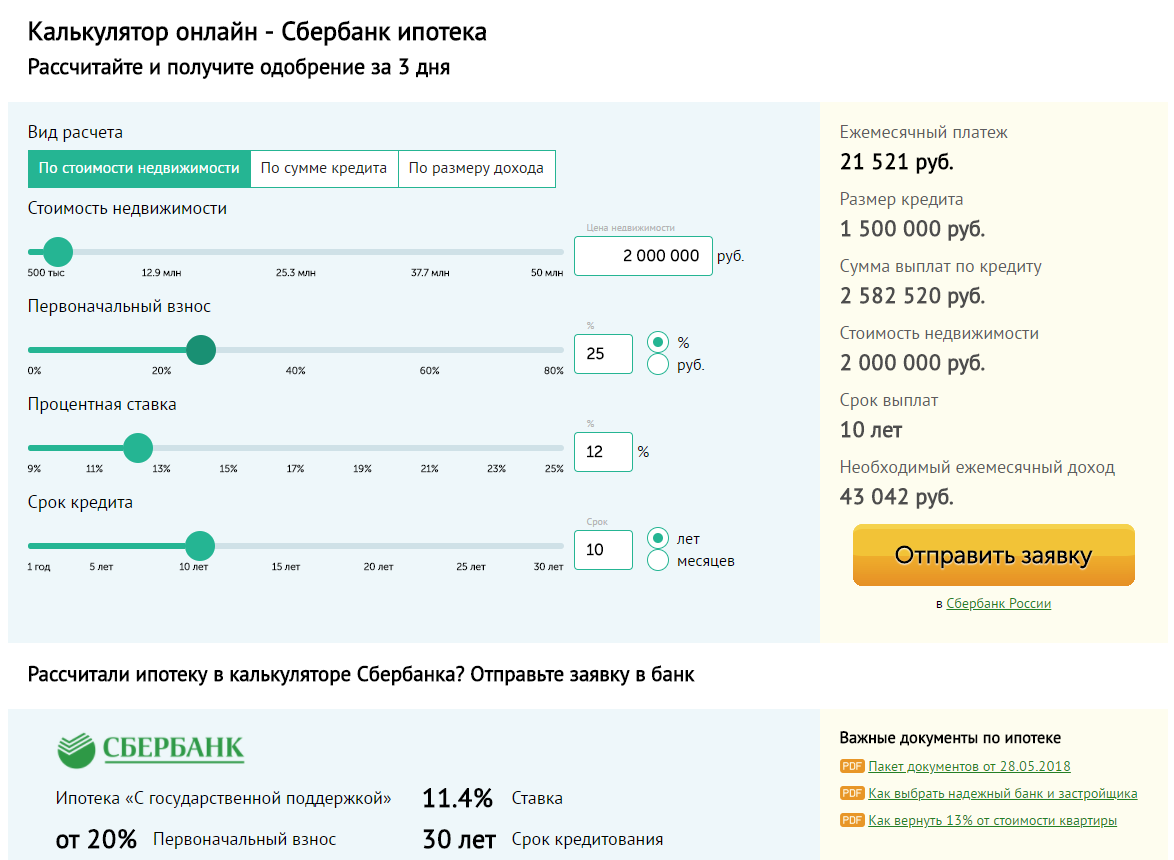

Итак, представим, что вы берете ипотеку и выбрали квартиру за 2 миллиона рублей. У Вас уже было 500 тысяч рублей для первоначального взноса, хорошая кредитная история и тогда банк дает в долг под 12% годовых на 10 лет недостающую сумму. Вам потребуется выплатить 2,6 миллиона рублей за 10 лет и ежемесячно платить в банк по 21 тысяче рублей, в зной и стужу, на работе и в отпуске. Ситуация не радует, но так многие делают – скажете Вы. Да, это правда – многие делают и ситуация не критична.

К сожалению, здесь срабатывает хватательный рефлекс – «нужно здесь и сейчас», поэтому второй вариант рассматривается людьми гораздо реже. Второй вариант – это накопить и купить самому. Но как это сделать, если денег не хватает и так будет дальше, а жить хочется в своем жилище.

Если иметь зарплату на семью в 60 – 65 000 рублей, то можно поступить иначе. Во-первых, первоначальный взнос в 500 000 рублей инвестировать с доходностью 12% годовых (конечно, именно такую найти будет сложно, поэтому искать «вилку» 10-15% годовых). 21 тысячу, что платим банку – также отправлять регулярно в инвестиции. Осталось посчитать платежи за съемную квартиру, именно для того, чтобы далее показать полные расчеты. Квартиру оценим в 20 000 (чего мелочиться?). На остальные деньги семья будет жить по съемным квартирам и через 7 лет, даже в условиях инфляции (9,8% - средний размер), купит однокомнатную квартиру за 2,4 миллиона рублей (с учетом инфляции).

Следующие 3 года все платежи по 21 тысяче можно также откладывать уже на другие цели или просто тратить по своему усмотрению – это будет уже Ваш выбор! Конечно, параметры можно менять, но итог всегда один – часть денег, которые Вы отдадите по кредиту, можно получить себе, к тому же вместе с доходом. А что касается понятного желания жить в своем жилье, то здесь придется крепко подумать – есть ли рядом работа мечты и есть ли инфраструктура. Изменения в мире идут слишком быстро, и дорогая покупка может стать еще дороже. Математические расчеты показывают, что главное – это мышление человека и стратегия размещения средств, а не имеющиеся под рукой деньги. Одна и та же сумма может быть накоплена самостоятельно или взята в кредит – итоги каждый выбирает для себя.