Для данного исследования приняты следующие допущения:

1) Диаграммы охватывают период 2015-2017 гг., где указано за год – данные по итогу 2017 г.

2) Компания, предполагаемая цена пакета акций:

Газпром Нефть, 290

МТС, 290

ВСМПО-АВИСМА, 17200

Лукойл, 4000

Юнипро, 2700 ( за 1000 акций)

Норникель, 11100

Северсталь, 920

Фосагро, 2300

Акрон, 4200

Протек, 100

Русгидро, 750 (за 1000 акций)

Ленэнерго, 560 (за 100 акций)

Ростелеком, 70

ФСК ЕЭС, 1800 (за 10000 акций)

НОВАТЭК, 730

АЛРОСА, 95

ММК, 45

Мегафон, 510

Детский мир, 90

НЛМК, 150

РУСАЛ, 300 (за 10 акций)

Черкизово, 1100

Те, диаграммы, в которых участвуют цены акций, более подвижны, чем тем, которые касаются непосредственно бизнеса, так как на цены акций влияют различные корпоративные события, новости и пр.

3) в рамках этого анализа EBITDA = операционная прибыль до учета изменения оборотного капитала + дивиденды полученные + проценты полученные. (В диаграмму не помещалось длинное название).

В данном случае к EBITDA прибавлены дивиденды и проценты к получению, чтобы избежать возможной ситуации, когда проценты к получению полностью нивелируют уплаченные проценты по кредитам, в результате чего обслуживание кредитов может показаться бесплатным (важно для Русала, который имеет долю в Норникеле и получает от него значительные дивиденды)

4) У Ленэнерго и Ростелеком – есть привилегированные акции. Диаграммы с P/B, P/E, дивидендными выплатами – некорректны для привилегированных акций, особенно для Ленэнерго (из-за положений Устава, касающихся выплат дивидендов). Однако диаграмма с дивидендными выплатами, тем не менее, показывает, сколько уходит от бизнеса на дивиденды.

5) Детский мир имеет отрицательный собственный капитал, соответственно коэффициент P/B нерепрезентативен и принимает отрицательные значения. Компания не участвует в диаграммах с P/B.

___________________________________________________________________________________________________________

Размытая логика всего этого:

Единственный относительно предсказуемый денежный поток в сторону миноритария - это дивиденды.

Тогда мысль такая - если дивиденды платятся с каким-то более-менее постоянством (взял среднее за 3 года), то у акции есть див доходность. => вопрос: а насколько тяжело тащить компании на себе дивидендную "нагрузку" (понимаем, что основной собственник вполне может вывести деньги и как-нибудь еще), т.е. хорошо, если бы дивидендные выплаты занимали в операционной прибыли поменьше, а див доходность была более-менее достойна. То есть, если платится уже 50% EBITDA, то чтобы дивидендная доходность увеличилась, например, в 2 раза, то нужно либо, чтобы либо EBITDA выросла в 2 раза, либо платить 100% EBITDA, (либо чтобы цена акции упала в 2 раза... ).

Ок, допустим дивиденды платятся, но "проедается" ли при этом собственный капитал?, так как, когда дивиденды платятся, на эту величину уменьшается капитал , т.е. если даже для выплат дивидендов взят займ, то при этом займы увеличатся, а собственный капитал уменьшится, т.е., по сути, вырастет "плечо"=> увеличатся риски. Таким образом, хорошо, если и дивиденды платятся, и собственный капитал при этом растет, т.е. среднее его изменение за 3 года выше 1,0. Так же, с учетом того, что в расчете P/b участвует Собственный Капитал, то если СК растет, а цена акции нет, то есть вероятность, что "копится" потенциал роста. Однако надо смотреть в любом случае, за счет увеличился капитал (см. ВСМПО АВИСМА, Ленэнерго).

Ок, хорошо, а может ли EBITDA вырасти и, соответственно, вырасти (при желании основного собственника) дивиденды. Как может увеличиться EBITDA? - например, при успешной реализации инвестиций.

Успешная реализация инвестиций - это хорошо, но чтобы был успех, нужно сначала потратить деньги, т. к. на пустом месте вряд ли, что возникнет что-то успешное. Вопрос: Как, хотя бы косвенно, понять есть ли у компании какие-то значительные проекты? Деньги, которые тратятся на восстановление/модернизацию бизнеса и новые проекты называются капитальные затраты, но в рамках отчетности они не разделяются. Ок, ладно, во-первых, много ли от EBITDA пошло на капекс за 1-3 года? Допустим сколько-то пошло, а ушло ли это на восстановление бизнеса или же новые проекты? Где деньги, потраченные на капекс, могут оставить след в отчетности? Во внеоборотных активах, в основных средствах. Можно предположить, что если деньги потрачены на восстановление, то рост основных средств, наверное, будет примерно равен изменению инфляции (за 1-3 года), то есть, если рост значительно выше, то компания ввела в эксплуатацию что-то. Если ниже или рост основных средств нулевой, то основные средства потихоньку устаревают. Также в отчетности есть позиция "незавершенное строительство", где находятся основные средства, не введенные в эксплуатацию, то есть, там могут быть, как и новые проекты, так и просто основные средства на замену. В относительно небольшом значении, они есть у всех, но если незавершенка сильно велика, значит деньги могли осесть там. Также косвенным признаком, является превышение капекса над амортизацией, исходя из логики, что размера амортизации должно хватать на восстановление бизнеса, т.е. при дефляции его наверное точно хватает, если инфляция велика, то, скорее всего, нет. Таким образом, если капекса от EBITDA потрачено много, он значительно превышает амортизацию, произошел сильный рост основных средств/есть значительное завершенное строительство, то, наверное, компания инвестирует в собственное развитие.

Также, неплохо бы понять какая компания с точки зрения размера? чем больше компания, тем сложнее ей вырасти в разы, и тем легче в ней затеряться инвестициям. Пока мне показалось, что уместнее сравнить по количеству активов/выручки на эти активы, т.е. оказалось, что, например, Лукойл, на втором месте сейчас Газпром нефть - крайне тяжеловесные компании, по сравнению с остальными. (из тех, которые разобраны). Правда, тут точно нужно сравнивать компании одной отрасли.

-

После просмотра диаграмм, нужно лезть в отчетность подтверждать фантазии или опровергать оные, а потом переходить к заявлениям менеджмента и думать, бьются ли их слова с отчетностью

поплыли... :)

_______________________________________________________________________________________________________________

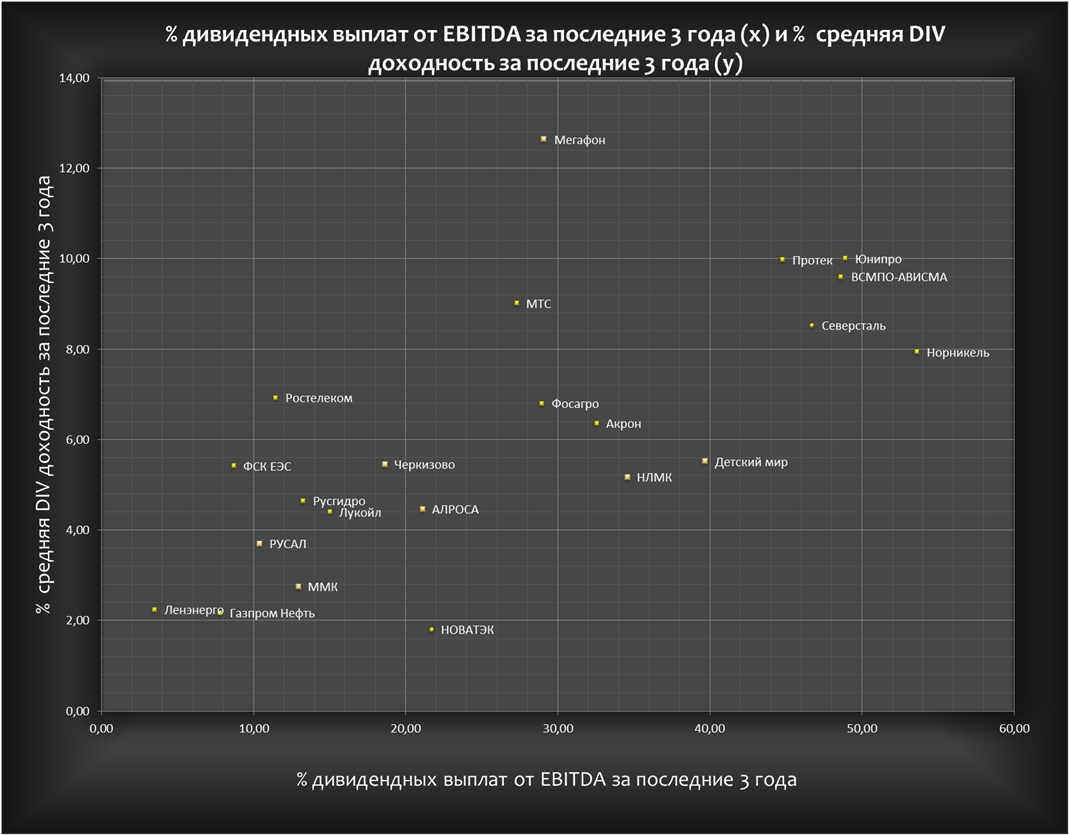

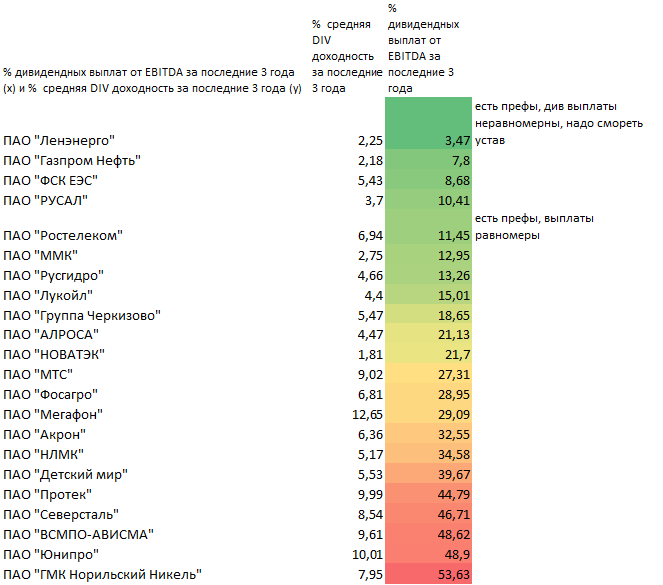

Если % дивидендных выплат от EBITDA низкий, то компании несложно поддерживать его на том же уровне, а также поднять его даже без роста EBITDA. В случае, если % див выплат от EBITDA высокий, то в случае снижения прибыльности бизнеса, реализации новых инвестиционных проектов, увеличения выплат на обслуживание долга, наиболее логичным является снижение дивидендных выплат.

Выделяются:

По див доходу – Мегафон. Почему? Дивиденды за 3 года – средние, цена - предполагаемая текущая. Ситуация возникла в связи со снижением цены акции за период 2015-2017 гг.

По % дивидендных выплат – Норникель, Северсталь, ВСМПО-АВИСМА, Протек, Юнипро

____________________________________________________________________________________________________________

СК – собственный капитал.

Для миноритария хорошо, если выплачиваются дивиденды и при этом растет собственный капитал. Дивиденды выплачиваются за счет собственного капитала, т.е. если дивиденды выплачиваются в большем размере, чем чистая прибыль компании, то собственный капитал снижается, если только СК не увеличился за счет иных способов, например, дополнительной эмиссии акций, переоценки основных средств, финансовых вложений.

Если средний рост СК менее 1,0 – значит он уменьшается.

Выделяются:

По дивидендному доходу – Мегафон;

По росту СК :

Ленэнерго (капитал Ленэнерго за 2014-2016 гг. увеличился за счет дополнительной эмиссии акций)

ВСМПО-АВИСМА рост собственного капитала при выплате дивидендов в ~50% от EBITDA (в 2015 г, в 2017 г. была значительная переоценка основных средств)

МТС, Мегафон - за этот период несколько "проели" собственный капитал.

В диаграмме не участвует Детский мир (из за отрицательного/околонулевого собственного капитала)

____________________________________________________________________________________________________________

P/B – показывает насколько при предполагаемой цене акции будет недооценен (если меньше 1) или переоценен (если больше 1) собственный капитал компании.

Выделяются:

по P/B – Норникель;

по среднему росту СК – Ленэнерго, ВСМПО-АВИСМА

В диаграмме не участвует Детский мир (из за отрицательного/околонулевого собственного капитала)

____________________________________________________________________________________________________________

P/B – показывает насколько при предполагаемой цене акции будет недооценен (если меньше 1) или переоценен (если больше 1) собственный капитал компании.

P/E – показывает во сколько раз цена акции больше годовой чистой прибыли на акцию.

На чистую прибыль оказывает множество факторов, поэтому взяты средние данные за 3 года.

Выделяются:

По P/E – ФСК ЕЭС

По P/B – Норникель.

В диаграмме не участвует Детский мир (из за отрицательного/околонулевого собственного капитала)

«Слепились» Мегафон и НЛМК.

____________________________________________________________________________________________________________

ROE – чистая прибыль, деленная собственный капитал группы.

ROE показывает рентабельность компании, если бы ее P/B был равен 1, т.е. цена акции была бы равна балансовой.

Значения ROE зависят от чистой прибыли, поэтому данные усреднены за 3 года. Чем выше значения ROE, тем более эффективен бизнес.

Выделяются:

По ROE – Норникель, Северсталь, Фосагро;

По P/B – Норникель.

«Слепились» Мегафон и НЛМК.

В диаграмме не участвует Детский мир (из за отрицательного/околонулевого собственного капитала)

____________________________________________________________________________________________________________

Капекс – капитальные затраты. Затраты, направленные на поддержание текущего состояния бизнеса и возможно развитие новых проектов, модернизацию основных средств (ОС).

Большие значения % капекса от EBITDA могут означать то, что компания активно инвестирует в дальнейшее развитие. Однако может быть ситуация, когда компании приходится тратить на КАПЕКС большие суммы только для поддержания бизнеса в текущем состоянии.

Основные средства – имущество, которым владеет компания, за счет которого она получает чистую прибыль, за исключением торговых, IT компаний. Предполагается, что основные средства будут приносить прибыль в течение длительного периода времени (как минимум, больше года).

В рамках финансовой отчетности незавершенное строительство входит в основные средства. Для диаграммы оно выделено.

Большие значения незавершенного строительства могут означать, что компания потратила деньги на новые проекты, которые пока еще не приносят деньги, но в перспективе будут введены в эксплуатацию. Однако это не дает представление, когда именно они будут введены и сколько времени необходимо на полную загрузку производства после введения в эксплуатацию.

Если значения незавершенного строительства малы, то возможно основные средства уже введены в эксплуатацию, или возможно компания только поддерживает свой бизнес в текущем состоянии.

Выделяются:

По % КАПЕКСА от EBITDA – Газпром нефть

По % незавершенного строительства – Русгидро, Русал (основные средства РУСАЛА имеют очень большие накопленные износ и амортизацию, т.е. остаточная стоимость, по которой они учитываются на балансе примерно равна незавершенному строительству).

______________________________________________________________________________________________________

Амортизация – амортизационные отчисления позволяют снизить чистую прибыль и соответственно уплатить меньше налогов. За счет амортизационных отчислений компания может поддерживать собственное текущее состояние.

Если КАПЕКС значительно превышает АМОРТИЗАЦИЮ можно предположить, что компания активно инвестирует в развитие. Однако если основные средства приобретены давно, возможна ситуация, когда только за счет амортизационных отчислений поддерживать бизнес невозможно.

Можно предположить, что инфляция должна приводить к тому, что капекс должен превышать амортизацию даже без активных затрат на новые проекты, так как амортизация рассчитывается от уже введенных в эксплуатацию ОС, а капекс это фактически текущие затраты.

Выделяются:

По отношению КАПЕКСА к АМОРТИЗАЦИИ – Фосагро, Русгидро, Протек, Норникель, Газпром нефть

По росту основных средств – ВСМПО-АВИСМА (результат переоценки).

«Слепились»: Мегафон, МТС, Ростелеком, ММК НЛМК, Северсталь, Алроса, Русал (Русал, несмотря на наличие незавершенного строительства равного основным средствам за 3 года потратил на КАПЕКС сумму треть превышающую амортизацию и это привело к только к 6% росту основных средств

На диаграмме все слеплено, поэтому табличка:

_____________________________________________________________________________________________

Выделяются:

По % КАПЕКСА от EBITDA за 3 года: Газпром Нефть

По росту ОС: ВСМПО-АВИСМА, Фосагро, Детский мир, Протек

____________________________________________________________________________________________________

Диаграмма показывает, сколько % от активов компания профинансированы за счет кредитов и сколько приходится уплачивать процентов (т.е. обслуживать эти кредиты) от EBITDA.

Активы, имеющиеся у компании, могут быть приобретены за счет собственного капитала и/(или) за счет кредитов и займов. Также активы могут быть приобретены за счет текущих обязательств (авансы выданные, кредиторская задолженность), однако такая ситуация для производственных компаний не характерна.

Выделяются по % кредитов и займов от активов:

МТС , Норникель, Русал

Юнипро, Протек, ММК, Лукойл

По уплаченным процентам: Юнипро (0 процентов),

Русал (уплаченные %% /(EBITDA+div Норникеля)=23%)

__________________________________________________________________________________________________________

Активы и Выручка компании.

Чем больше активов и выручки, тем сложнее и больше работы нужно провести по их увеличению. Если активов очень много, то небольшие проекты будут в них "теряться", и даже если они очень рентабельны, они могут не оказывать на общую рентабельность группы серьезного влияния в краткосрочной перспективе.

На первой диаграмме Лукойл и Газпром нефть включены в состав, из 2-й исключены, как наиболее тяжеловесные компании.

Рядом с названием Компании указан коэффициент – Выручка/Активы – насколько выручка превышает активы компании. Позволяет предположить об эффективности использования имеющихся активов.