А к концу 2019 году на счету будет больше 1 000 000 рублей. Вот как я это сделаю.

Годом ранее.

В середине 2018 года я плотно взялся за свое финансовое образование. Стимулом послужило то, что мы с женой довольно неплохо зарабатываем по московским меркам (около 250 000 - 300 000 рублей в месяц на двоих), но денег в конце месяца все равно ни на что не хватало. У нас были 2 большие статьи расходов: квартира и кредит. Но в совокупности это 67 000 рублей в месяц, всего 26,8% от ежемесячных доходов. Куда уходили оставшиеся 73,2% я не имел ни малейшего представления.

Зарабатывая 250 000 рублей в месяц мы не могли себе позволить путешествовать, купить новые кроссовки, айфон, костюм или нормальный подарок друг другу. Все это вгоняло в тоску. Мне всегда хотелось стать финансово независимым и делать все что захочется. Я десятки раз брал себя в руки и пытался что-то сделать, но не получалось. В этот раз решил взять по-серьёзному.

Совет №0: Будет лучше если учет денег в семье будет вести один человек. Жена переводит зарплату мне. Если надо я на обед скидываю. Если ваша половинка лучше обращается с деньгами — передавайте управление.

Начал откладывать.

Начал я с того, что просто стал откладывать 10% с дохода. Я прочитал «Самый Богатый Человек в Вавилоне» и знал, что первый шаг к финансовой свободе — сначала платить себе.

Шаг №1: Откладывать 10% с дохода. Как только приходили деньги на карту я перечислял 10% на депозит и забывал про эти деньги.

Через 3 месяца на депозите в банке лежало около 60 000 рублей под 5% годовых. Депозит с низкой % ставкой. В любое время можно пополнять и снимать деньги без потери процентов. Можно и под 8% годовых положить, но вдруг если деньги понадобятся — потеряете проценты.

Деньги я откладывал в «подушку безопасности». Прочитал в книге Тони Робинса «Деньги. Мастер Игры» и слышал на семинарах. Подушка безопасности нужна для того, чтобы:

1. В случае потери работы, найти новый вариант не спеша.

Обычно когда вас увольняют или компания, в которой вы работали —закрывается, на счетах у вас не так много денег, соответственно время для поиска нового места работы ограничено. Поэтому многие устраиваются на "какую-нибудь" работы, лишь бы платили.

2. В случае болезни, не переживать за деньги.

Нельзя предсказать, что случится завтра, поэтому лучше на всякий случай иметь запас наличных на 5-6 месяцев вперед. Несколько лет назад я сломал руку, перелом был очен сложный, руку собирали по частям. Полностью восстановится я смог только через 6 месяцев.

3. Подумать.

Некоторым нужно время перезагрузиться и подумать. Кто-то уезжает на острова на 2-3 месяца, кто-то лежит дома и играет в PS4. Нужно менять рутинные рабочие будни на то, чтобы дать организму просто расслабиться и не думать о деньгах.

4. Не переживать о деньгах и жить спокойно.

Я всегда переживал за деньги и впадал в апатию когда деньги заканчивались. Мозг начинал лихорадочно заниматься самобичеванием и пытался быстро найти легкие способы заработать.

Начал вести учет доходов и расходов.

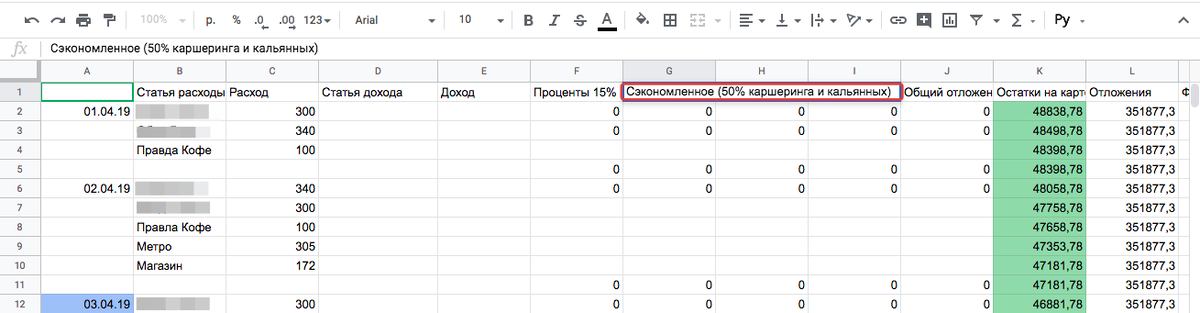

Создал в Google таблицах сводку доходов и расходов и начал вести её. Каждый вечер я садился перед ноутбуком, открывал мобильное приложение банка и расписывал на что потратил деньги и где заработал. Это помогло в конце первого месяца определить куда утекает большая часть денег.

Шаг №2: Вести учет расходов и доходов. Каждый день.

Оказалось это кальян и каршеринг. Мы тратили на домашний кальян около 10 000 рублей и около 25 000 рублей в месяц на кальянные. По итогам первого месяца я принял решение отказаться от домашнего кальяна и на 50% сократить походы в кальянные. А сэкономленные 50% с кальянных направил на депозит. От каршеринга я отказался совсем и пересел на метро и трамваи. Сэкономленное на каршерингах тоже начал отправлять на депозит.

За счет сэкономленных денег на кальянах и каршерингах процент отложенных денег увеличился с 10% до 30% в месяц. В марте например мы отложили уже 100 000 рублей в подушку безопасности. А в апрель вошли с рюкзаком с 350 000 рублей за плечами.

Меньше чем за год я смог отложить 350 000 рублей. Все что я делал: вел бюджет как параноик, сокращал расходы и иногда пытался дополнительно заработать.

Дополнительно.

Отложенные деньги мы не могли с женой тратить на хотелки, но желания путешествовать и покупать себе хорошую одежду никуда не пропали. На одном из семинаров по финансовой грамотности я услышал следующий тезис:

Приучите мозг к тому, что деньги есть всегда.

Суть тезиса в том, что у вас должно лежать всегда на карте свободные 100 000 рублей, которые вы можете потратить на всякую фигню. Каждый раз совершая покупку мозг приучается, что деньги на покупки есть всегда. Каждый раз просто заглядывая в онлайн-банк мозг снова видит, что есть свободная соточка и её можно потратить на что-нибудь прикольное.

После этого мы завели новый счет в банке и скидывали туда еще 5% с доходов. Через несколько месяцев на нем уже около 35 000 рублей. Эти деньги мы можем потратить в любой момент. Деньги есть всегда.

Что дальше?

На 2019 года у меня стоить цель: 1 000 000 рублей отложенных денег. Как только добьюсь этой цели, напишу подробный отчёт.