В 2017 году россияне получили 1 млн кредитов для покупки жилья на общую сумму в 2 трлн рублей. Это 2,2% от годового ВВП страны. Такие цифры приводят аналитики «Метриум Групп».

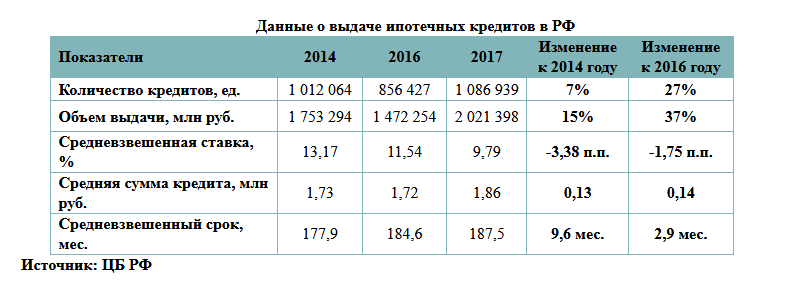

Тенденции восстановления активности заёмщиков наметились ещё в 2016 году. В 2017 показатели превзошли докризисный уровень. По сравнению с 2016 годом число выданных ипотечных кредитов увеличилось на 27%, а их денежный объем – на 37%. А по сравнению с 2014 годом — на 7% и 15%, соответственно.

За прошедший год ставка по кредитам уменьшилась с 11,54% до 9,79% (на 1,75 процентных пункта). Это самое низкое значение в истории: последний минимум, был зафиксирован в ноябре 2011 года и составлял 11,40%.

Повышение доступности ипотеки привело к двум последствиям: увеличился размер и срок кредитования. Если в 2016 году россияне одалживали у банков на покупку жилья в среднем 1,72 млн рублей, то в 2017 году – 1,86 млн рублей. Сокращение ставок позволило увеличить размер займа на 140 тыс. рублей. Также вырос срок кредитования: на три месяца по сравнению с 2016 годом, и почти на 10 месяцев по отношению к докризисному периоду. Возросла и площадь приобретаемых по ипотеке объектов.

В октябре 2017 года исчезла разница между ставками по ипотеке на покупку первичного и вторичного жилья. Для новостроек диапазон предложений варьируется от 7,9% до 11%, а для вторичных квартир – в пределах 9,1-11,5%. Эта тенденция в большей степени благоприятствовала рынку готового, а не строящегося жилья, отмечают эксперты «Метриум Групп».

По данным ЦБ РФ, количество выданных кредитов на покупку строящегося жилья выросло с 306 тыс. до 312 тыс., то есть всего на 2%.

В Москве за прошедший год число сделок со вторичным жильем не возросло, зато на 52% увеличилось число заключенных ДДУ. В 2017 году ипотекой воспользовались 44% покупателей. Для сравнению: в 2016 году с привлечением кредита покупалось 36% объектов недвижимости, а в 2015 — только 27%.

Наибольшее значение приобрела ипотека в новостройках массового сегмента, где с ее помощью оплатили 48% приобретенных квартир эконом- и комфорт-класса. Доля ипотеки в бизнес-классе выросла до 33%, а в элитном сегменте – до 12%.

«В 2017 году мы зафиксировали значительный рост покупателей с ипотекой в высокобюджетных ЖК, что было нехарактерно для нашего сегмента в докризисные времена», – сообщил генеральный директор TEKTA GROUP Роман Сычев.

Рост объемов кредитования на фоне снижения реальных доходов населения увеличивает риски на ипотечном рынке. Помимо уменьшения стоимости кредитов, большую роль в активизации спроса на ипотеку сыграло сокращение минимального первоначального взноса. По данным ЦБ РФ, доля кредитов со взносом менее 20% в общем объеме выданной ипотеки выросла с 7% в начале 2017 года до 21% в конце года.

Вместе с тем аналитики «Метриум Групп» полагают, что угрозы для ипотечного рынка преувеличиваются некоторыми участниками отрасли. Несмотря на увеличение объема кредитования, количество «плохих» долгов не выросло, а наоборот сократилось. По данным АИЖК, доля задолженности, просроченной на три месяца и более, составила в декабре 2017 года 2,2%, тогда как в конце 2016 года она достигала 2,65% от общего объема выданных кредитов.

Кроме того, отмечают аналитики «Метриум Групп», средняя доля ежемесячного платежа по ипотеке относительно дохода заемщиков составляет по стране 28%. Данный уровень соответствует нормальным показателям ипотечного рынка развитых стран, где приемлемым считается платеж, составляющий порядка 30% от ежемесячного дохода семьи. Исключением являются московские заемщики, которые в среднем отдают банку 48% своего ежемесячного дохода.

«В информационном поле постоянно возникают спекуляции на тему «пузыря» на ипотечном рынке, которые в действительности не имеют серьезных оснований», – пояснила управляющий партнер компании «Метриум Групп», участник партнерской сети CBRE Мария Литинецкая. И добавила: «На мой взгляд, напротив, в России население страдает от недостатка доступных кредитов на улучшение жилищных условий.В свете планов Минстроя увеличить к 2025 году ежегодный ввод жилья до 120 млн кв. м. (то есть почти удвоить по сравнению с текущими показателями), я полагаю, что темпы ипотечного кредитования населения сбавлять нельзя, иначе все эти дома будут пустовать. Однако следует понимать, что экономика и доходы населения также должны демонстрировать рост, чтобы увеличение кредитования не приводила к росту системных рисков»