Как многообразие траекторий пенсионных накоплений и прозрачность государственных обязательств в европейских странах влияет на итоговые размеры пенсий жителей ЕС? Сможет ли система безусловного базового дохода стать заменой современным пенсионным накоплениям? Интервью исполнительного директора негосударственного пенсионного фонда «Сафмар» Евгения Якушева специально для “Европейского диалога”.

- Последние недели в России активно обсуждается предложенная Правительством пенсионная реформа. В аргументах членов кабинета часто звучат отсылки к европейскому опыту, который использовался при подготовке этих предложений. Тем временем, средняя пенсия в России составляет 13,7 тысяч рублей и по планам Правительства собирается расти только на одну тысячу в год, а пенсии в Европе – по крайней мере, по ощущениям – в разы выше. Сколько сейчас составляет пенсия жителя Европы и можно ли ее вообще сравнивать с российской?

- Сравнивать пенсии в абсолютных размерах, наверное, дело не очень благодарное. Как правило, для сравнения эксперты используют понятие «коэффициента замещения» - соотношение обычного заработка человека в его «рабочие годы» и последующей пенсии. В России этот коэффициент составляет примерно 35% от средней зарплаты по стране. Если у нас средняя зарплата 35-40 тысяч рублей, то и размер пенсии будет 14-18 тысяч. Поскольку в Европе зарплаты выше российских в два, а в некоторых странах в три-четыре раза, то и абсолютное значение размеров пенсий соответственно будут выше.

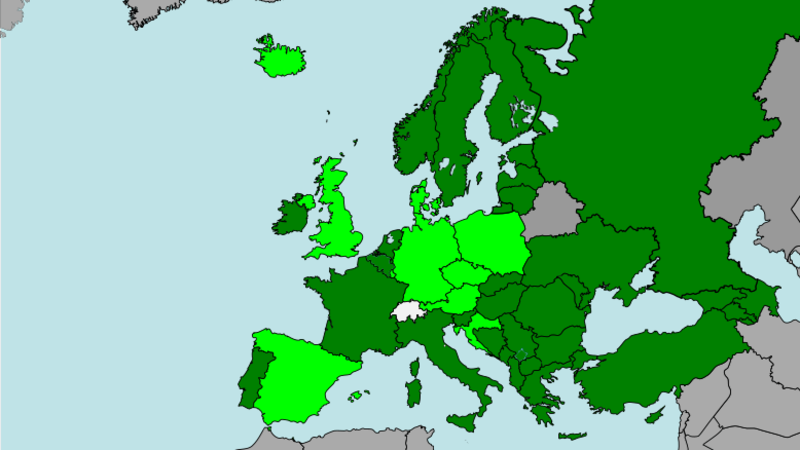

Кроме того, для регулирования размеров пенсии, а точнее, «коэффициентов замещения», в мире действуют два стандарта, на которые государства стараются ориентироваться. Первый стандарт введен Международной Организацией труда (МОТ), которая говорит, что человек, работавший и выплачивавший взносы в течение 35 лет, должен обладать пенсий не менее 40% от последнего заработка. Второй стандарт установлен Европейской социальной хартией(ратифицирована большинство стран-членов Совета Европы – прим. редакции), где утверждается, что коэффициент должен достигать 70%, правда, с целым рядом оговорок. В европейских странах, ориентирующихся на второй стандарт, пенсии могут быть значительно выше.

Карта стран Европы, ратифицировавших европейскую хартию (светло-зеленый - члены Хартии с 1961 года; темно-зеленый - члены Пересмотренной Хартии; серый - государства, не являющиеся членами Совета Европы).

- А какие страны выполняют Европейскую Хартию?

- Прежде всего, страны, которые ориентируются на высокий уровень государственной социальной защиты – скандинавские страны, страны Северной Европы. Другие государства могут гарантировать своим гражданам только базовый уровень государственных пенсий, но взамен стимулируют их участвовать в различных накопительных системах дополнительного пенсионного обеспечения. Пример последних стран – Великобритания, где размер государственных пенсий не очень высокий, но при этом существуют обязательные пенсионные программы в добавление к корпоративным. В частности, в Британии уже десять лет работает National Employee Saving Trust (NEST), и каждый работодатель обязан предложить работнику вступление в эту программу. У этого траста есть несколько преимуществ: простота вступления – достаточно заявления от работника, простая тарификация – работник вносит на свой накопительный счет определенный размер с заработка, и простое индексное инвестирование – пенсионные сбережения всех участвующих централизованно инвестируются управляющими органами траста, что в итоге обеспечивает их рост за счет роста финансовых рынков. Таким образом, комбинация подобных пенсионных инструментов с обязательным пенсионным страхованием позволяет пенсионерам и из этих европейских стран получать достаточно высокие пенсии.

- Но возраст выхода на пенсию в европейских странах тоже выше, чем в России?

- Все страны подвержены процессу глобального старения, связанному с существенным ростом качества жизни за последние десятилетия, а также с возросшими возможностями справится с целым рядом заболеваний, которые раньше считались смертельными или значительно снижающими период дожития. Этот тренд первым затронул именно европейские страны – у послевоенного поколения активно росла продолжительность жизни и сейчас она достигает 80 лет. По различным оценкам, продолжительность жизни детей, родившихся у послевоенного поколения европейцев в этом веке, достигнет 100 лет. В тоже время социальные и пенсионные обязательства, которые брали на себя страны Европы, были сформулированы в 1960-1970-ые годы. К концу прошлого века стало очевидно, что они не смогут быть выполнены, и пенсионные системы европейских стран вошли в этап ребалансировки.

Средняя продолжительность жизни в странах Европы, 2013

Стартом этой дискуссии в Европе обычно называют доклад Всемирного Банка 1995 года с предупреждением кризиса старения («Averting the Old Age Crisis»). В нем был поставлен вопрос, что если общество будет стремительно стареть, то это вызовет очень большую нагрузку на расходы государств по выплате назначенных пенсий в рамках социального страхования, что, в конечном итоге, приведет к их разбалансировке. Всемирный банк призвал государства учитывать эти долгосрочные риски и предпринять меры. Поэтому в рамках объединенного Евросоюза была принята рекомендация странам сделать пенсионный возраст не жестко зафиксированной величиной, а датой, которая связана с ростом продолжительности жизни. Если средняя продолжительность жизни выросла, то и законодательство должно отреагировать на это, изменив возраст выхода на пенсию. Реформы, которые страны ЕС проводили для выполнения этих рекомендаций проходили с конца 1990-ых по 2010-ые годы.

- Получается в странах ЕС нет четко зафиксированного года жизни, с которого ты можешь выйти на пенсию?

- Нет, во всех локальных законодательствах эта точка, разумеется определена. Но она рассматривается на как жесткое обязательство государства, а как гибкий индикатор. Для смягчения социального давления и для учета различных жизненных ситуаций в законодательстве европейских стран предусмотрен целый ряд условий раннего выхода на пенсию – например на 5 лет – и зачастую со снижением ее размера. С другой стороны, существуют и другие законы, стимулирующие более поздний выход на пенсию. Если вы заканчиваете свой рабочий период позже установленного срока, то и размер вашей итоговой пенсии будет выше, а неистраченную ее часть, в некоторых случаях, вы сможете завещать родственникам. Соответственно, эти и многие другие факторы рассчитываются, и берутся в учет пенсионных тарифов. Правительства большинства европейских стран ежегодно публикуют доклады о размерах своих социальных и пенсионных обязательств и прогноз их исполнения на 50-70 лет вперед. Исходя из сегодняшнего состояния пенсионной системы и современной стоимости всех назначенных пенсий принимаются и решения об индексации текущих выплат.

- А из чего в принципе формируется пенсия европейца? Из каких именно отчислений?

- Согласно международной классификации, предложенной Всемирным банком, существует три модели пенсионных систем, в зависимости от числа уровней в них.

Первая модель и первый уровень современных систем – обязательное пенсионное страхование, о котором мы уже говорили выше. Так называемый принцип «плати пока идешь» (pay-as-you-go) – поколение работающих сегодня платит взносы, из которых по некоторой формуле выплачиваются пенсии предыдущему поколению. Эту перераспределительную схему придумал канцлер Германии Отто фон Бисмарк в конце XIX века, и она же была введена в большинстве европейских стран в течение XX века. Собственно говоря, это те самые social security funds, которые сейчас работают. Сегодня, как правило, эти пенсионные деньги отделены от обычного государственного бюджета и управляются совместно работниками и работодателями.

Пенсионная система Великобритании

Второй уровень, который как раз был предложен Всемирным Банком и по которому было много споров – это обязательная накопительная система. Ее основная идея – обезопасить молодые поколения от израсходования пенсионных накоплений предыдущими поколениями в силу тенденции глобального старения. При ее использовании у вашей пенсии появляются два источника: первый – обычный «перераспределительный котел», базирующийся на солидарности поколений, и второй – обязательные накопления, которые были сформированы за счет ваших личных взносов. Последние не подлежат отъему ни в каком виде, вне зависимости ни от каких популистов, пришедших к власти. В 1990-ые годы, с учетом перехода к рынку Восточно-европейских стран и затем их вступления в ЕС было принято о введении в них, и в ряде других странах Старого света такой накопительной компоненты. Россия тоже пошла по этому пути в 2002 году, введя обязательные личные пенсионные накопления.

Третий уровень – всевозможные корпоративные программы, когда компания в одиночку, или компания плюс работник формируют дополнительную пенсию, дополнительные выплаты при достижении человеком определенного возраста. Их еще называют программы private savings. Они могут реализовываться в форме пенсионного страхования, добровольных взносов на свой личный пенсионный план, в форме специализированного банковского счета с особыми параметрами расходования и т.д. Государство стимулирует использование таких программ льготным налогообложением или вообще не облагать налогами до наступления этапа выплаты пенсий, то есть после этапа капитализации вложений.

Из комбинации этих трех уровней и получается итоговая пенсия обычного европейского жителя.

Пенсионная система Германии

- А какие инструменты или уровни этой системы есть в России?

- По факту все. В России в 2002 году была построена трехуровневая пенсионная система, причем изначально она была довольно красиво сконфигурирована. У нас были базовая, страховая и накопительная пенсия. Чуть позже система трансформировалась в страховую, накопительную пенсию и добровольные пенсионные программы. После «заморозки» в 2014 году накопительной части мы имеем только страховую пенсию и те накопления, которые были сформированы до 2014 года.

Другое дело, что в России сложилась отличающаяся от Европы схема распределения населения по этим трем уровням. Из 147 миллионов человек у нас 43,5 миллиона пенсионеров, 34,3 миллионов передали свои деньги в негосударственные пенсионные фонды (НПФ) и примерно 42 миллиона остались «молчунами», деньги которых находятся в Пенсионном Фонде России (ПФР). Еще 400 тысяч доверили свои пенсионные сбережения частным управляющим компаниям. Около 6 миллионов россиян – участники добровольных пенсионных программ, большая часть которых приходится на корпоративные программы крупнейших российских госкомпаний – Газпром, РЖД, Роснефть, Транснефть, Лукойл. Эти компании в той или иной степени софинансируют будущую пенсию своих работников и «на выходе» у тех получается две пенсии – государственная и частная.

- Если сравнить эту схему распределения населения по «пенсионным уровням» с какими-то европейскими странами?

- Часто структура распределения зависит от традиции и распространенности тех или иных программ. В целом, есть такая общемировая экономическая тенденция - в странах где низкий уровень государственного социального обеспечения, активно развиваются добровольные дополнительные пенсионные программы. И наоборот, в странах, где высокий уровень государственной пенсионной поддержки, достаточно низко распространены дополнительные программы. В качестве примера можно последних можно привести Швецию или Италию, где в течение долгого периода был достаточно высокий уровень государственных пенсий, и поэтому слабо развивался рынок корпоративных и добровольных программ. Скорее негативным примером этой же схеме будет и Греция, где коэффициент замещения в последние годы до начала большого кризиса достигал 110% от заработной платы. Такая ситуация стала одной из причин дисбаланса социальных выплат, что затем превратилось в масштабные проблемы в Греции и сегодняшнюю необходимость проведения достаточно жестких, непопулярных реформ.

Греция на карте Европы

- А какой коэффициент замещения в Швеции или Финляндии, в других странах Европы?

- В Швеции - порядка 65-70%. Но все еще очень зависит от индивидуальных условий выхода на пенсию – числа отработанных лет, средней зарплаты, особых условий труда. В Великобритании такой коэффициент порядка 35-40% и поэтому там больше распространены корпоративные программы, особенно среди людей со средним и высоким заработком.

- Повышение пенсионного возраста приведет к изменению структуры использования этой трехуровневой системы в России?

- Сейчас повышение пенсионного возраста озвучено как один из мотивов повышения размера государственных страховых пенсий. Но по факту у нас сильно изменилась экономика, а пенсионная система – это все же производная от трудовых отношений. В России только 38 миллионов работающих делают хоть какие-то социальные взносы, при этом основную часть взносов делают 10-15 миллионов - сотрудники крупных предприятий и люди с высокими зарплатами. Большая же часть населения переходит на другие формы оплаты. Фрилансеры, например, выполняют работу, получают за нее деньги, но почти никогда не платят социальные взносы. Платить налоги, в том числе идущие на собственную пенсию, стало немодно. С этой точки зрения наша пенсионная система перестает отвечать условиям меняющегося мира. Если к этому добавить растущую автоматизацию и роботизацию – вытеснение роботами людей с рабочих мест, предполагающих рутинное повторение действий – можно увидеть, как меняется база социального страхования. Современная международная дискуссия по этому вопросу строится сейчас вокруг темы безусловного основного дохода (universal basic income).

- Кажется, в Финляндии был такой эксперимент?

- Эксперимент там и продолжается. Публикации газет о том, что его отменили, не соответствуют действительности. Идея безусловного дохода – в экономии колоссальных средств, которые сейчас тратятся на учет пенсионных прав, проверку нуждаемости, критериев, расчет итоговых выплат и прочую административную нагрузку. При этом размерность начисляемых пенсий, в общем-то достаточно плоская: разница между большой и малой выплатами незаметная. Поэтому одна из логик для государств, в котором достаточно высокий уровень дохода, убрать все эти критерии, а вместе с ними и бюрократическую нагрузку и перераспределять все эти деньги среди граждан, руководствуясь только одним критерием. Если ты не работающий, то получаешь минимальный доход – прожиточный минимум, который обеспечит твои базовые функции. А если ты работаешь, то ты получаешь эти же деньги в форме вычета по подоходному налогу. С этой точки зрения все в равных условиях - и работающие, и неработающие – и все получают одинаковую сумму в качестве помощи от государства. Этот же инструмент позволяет решить проблему «застойной бедности» - у людей в любом случае есть деньги, которые они могут потратить на переобучение, больше времени будет и на какие-то творческие задачи.

С этой точки зрения идея базового дохода – перспективная. Уже идут обсуждения, как его реализовывать. В Финляндии были выбраны 2 тысячи человек, которые получают такую выплату. Подобные эксперименты проходят в африканских странах, есть спонсорский проект в одном из городов США. В Швейцарии даже проходил референдум по обеспечению всем гражданам безусловного базового дохода в 2,5 тысячи франков.

Введение базового дохода, опрос населения (ЕС)

- Но швейцарцы отказались от этой идеи?

- Да, потому что для богатых это означало бы рост налогов, они голосовали против такого решения. Но в долгосрочной перспективе отказ швейцарцев на референдуме от этой идеи ничего не означает. Интереснее идущее сейчас переосмысление ценностных, философских вопросов, в связи с введением базового дохода. Должен ли человек работать? Или от «каждого по способностям, каждому – по труду»? Возможно, базовый доход – это парадигма следующей модели социального обеспечения. И если признать важность этого факта, можно выстраивать сегодняшнюю пенсионную систему исходя уже из этой парадигмы, а не просто «латать дыры» пенсионного фонда.