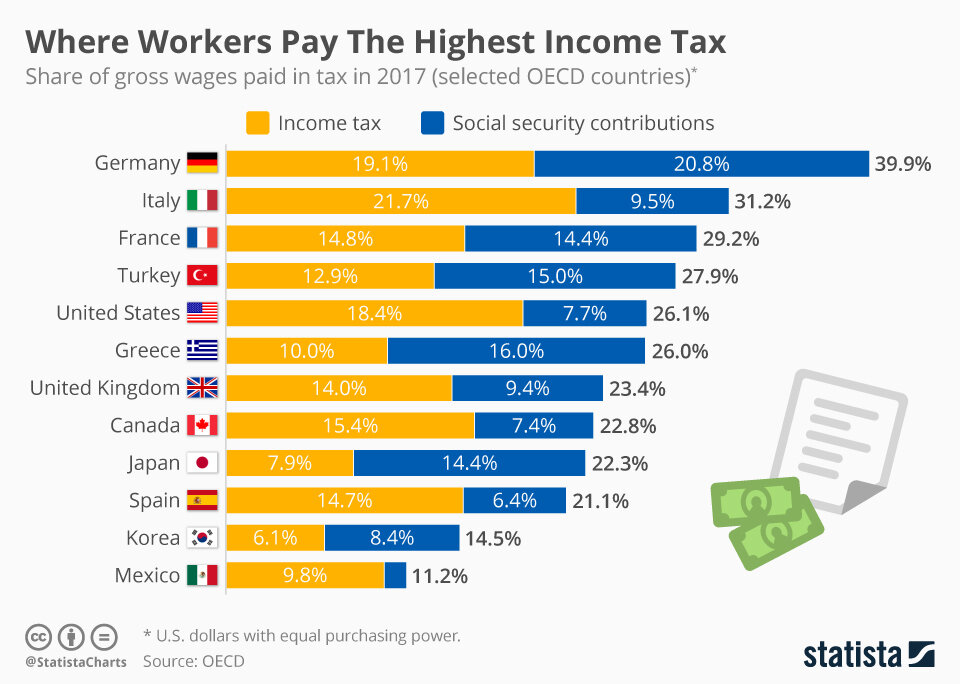

В последнем издании отчета ОЭСР (Организа́ция экономи́ческого сотру́дничества) и «Налогооблагаемая заработная плата», приводятся данные о чистой ставке среднего налога в разных странах. Он учитывает подоходный налог и взносы социального страхования, выплачиваемые работниками в виде доли от общей заработной платы. В 2017 году средняя доля валовой заработной платы, выплачиваемой в виде налогов по ОЭСР, составляла 25,5 процента.

Существует значительная разница в налоговых ставках между странами, и они в значительной степени зависят от доходов и семейного положения.

Так, работник в Германии столкнется с высоким сочетанием платежей по налогу на доходы и социального обеспечения, на долю которых будет приходиться чуть менее 40 процентов его валового дохода. При этом нужно учитывать, что немцы действительно получают такие социальные выплаты, как медицинское страхование, пенсии, пособия по старости и пособия по безработице.

В Италии разрыв составляет 21,7 процента для подоходного налога и 9,5 процента для социального обеспечения, что составляет 31,2 процента в целом. США идут с 18,4 процента по подоходному налогу и 7,7 процента для социального обеспечения, что составляет 26,1 процента от валового дохода в целом.

На этой диаграмме показана доля валовой заработной платы, уплаченной в виде налогов в 2017 году.

При этом нужно учитывать, что в большинстве стран взносы на социальное обеспечение уплачиваются совместно как работодателем, так и самим работником в разных пропорциях.

Исключение составляет Россия, в которой работник уплачивает 13% со своей заработной платы, а взносы за него в размере 26% уплачивает работодатель. Основное отличие в порядке взимания подоходного налога в России и в других странах мира состоит в том, что в России так называемая плоская шкала налога, т.е. его размер не зависит от полученного дохода. В то время, как в большинстве стран применяется прогрессивная ставка налога на доходы: чем выше доход, тем выше ставка. При этом во многих странах существует минимальный годовой доход, который налогом не облагается. Так, в Германии доход до 9 000 евро в год налогом не облагается, доход от 9 001 до 54 949 евро в год облагается налогом по ставке 14%; от 54 950 до 260 532 евро в год – 42%; более 260 533 евро в год – 45%.

Кроме России фиксированная ставка подоходного налога применяется в следующих странах мира:

Беларусь — 13 %,

Болгария — 10 %,

Латвия — 25 %

Литва — 15 %

Эстония –— 20 %.

Самые низкие подоходные налоги в разных странах мира для физлиц

Кроме того, в мире есть ряд государств, в которых отсутствует подоходный налог, то есть физические лица не обязаны ничего выплачивать со своей заработной платы в государственный бюджет. Страны, в которых отсутствует данный вид платежа, являются весьма богатыми и экономически развитыми. Большая часть из таких государств богата природными ресурсами, в частности, нефтью и природным газом. Благодаря добыче полезных ископаемых и весьма развитой экономике государство не нуждается во взыскании подоходного налога с граждан своей страны.

Налог с зарплаты в разных странах мира.

Подпишись на цифры. Цифры не врут.