Ипотека - неплохой инструмент обрести жилье и успеть пожить в нем, а не копить деньги на квартиру всю жизнь. Однако условия ипотеки останавливают многих. Как не бояться брать ипотеку и быть уверенным, что сможешь выплатить ее? Давайте смотреть статистику и разбираться.

Никто в России не платит ипотеку весь срок 25-30 лет: все погашают раньше

Дабы не писать голословные суждения, ниже приводятся скриншоты из Статистического сборника Центробанка под названием "СВЕДЕНИЯ О РЫНКЕ ЖИЛИЩНОГО (ИПОТЕЧНОГО ЖИЛИЩНОГО) КРЕДИТОВАНИЯ В РОССИИ" (ссылка на сборник - в конце статьи).

Факты говорят о том, что те, кто берут ипотеку на 20-25-30 лет выплачивают ее в среднем за 5-10 лет.

Срок, на который вы подписываете кредитный договор в банке, по сути, нужен только банку для отчетности. Поэтому НЕ нужно при оформлении ипотеки сразу считать баснословные суммы переплат и не брать ипотеку только потому что с ней вы переплатите стоимость трех квартир.

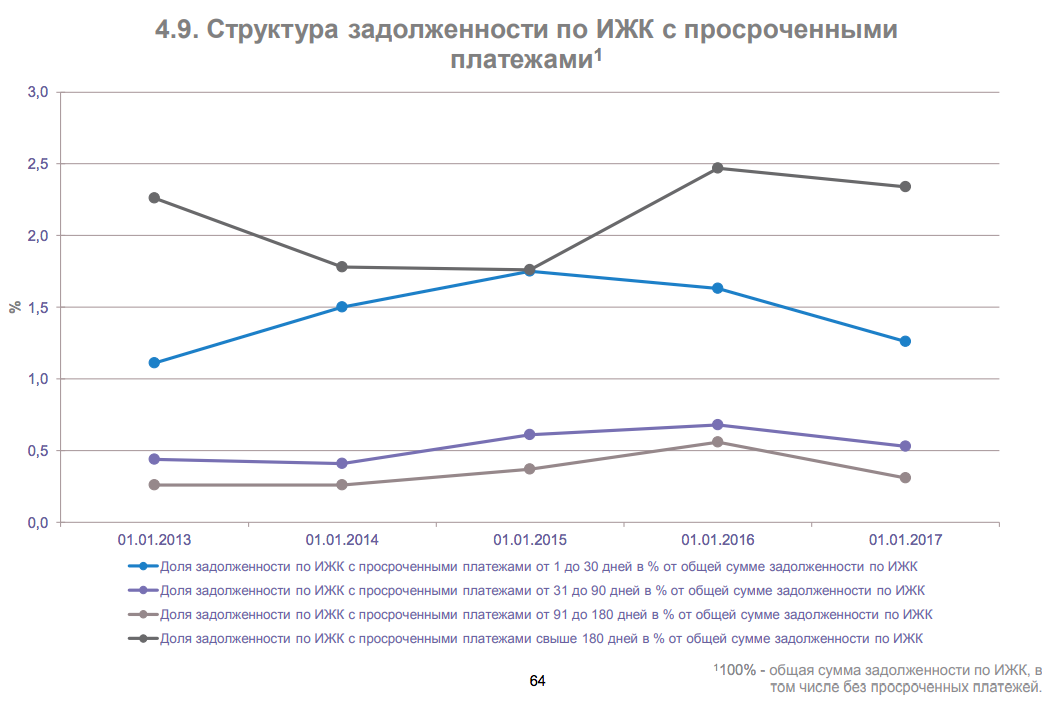

Динамика из отчета Центробанка говорит о том, что задолженность по ипотеке физлиц составляет всего 1-2 % (см. график ниже, правая шкала). Это означает, что по ипотеке люди исправно платят долг.

При этом (см. следующий скриншот и график ниже) просрочки по ипотеке ежегодно снижаются. А людей, кто потерял возможность выплачивать по счетам, на конце 2017 года всего 2-2,5%.

То, что ипотечные заемщики - самые дисциплинированные, видно из графиков выше. Теперь давайте посмотрим, кто же из них погашает ипотеку досрочно.

Правда ли люди выплачивают ипотеку досрочно?

Чтобы выяснить, выплачивают ли заемщики в России ипотеку досрочно, обратимся к статистике Центробанка и рассмотрим раздел "Досрочное погашение ипотечных кредитов".

Из данных Центробанка на 1 января 2018 года видно, что на начало 2018-ого года россияне выплатили по ипотеке досрочно 603 637 миллионов рублей.

В 2016 году (см. скриншоты ниже) объем досрочно погашенной ипотеки составил 403 972 миллионов рублей, в 2016-ом году - 324 477 миллионов рублей. Далее по годам можно посмотреть, как "гасили" досрочно ипотеку в предыдущие годы (вот ссылка).

Как платить ипотеку комфортно?

2 способа, как облегчить себе выплату ипотеки

Есть два способа сделать выплаты по ипотеке максимально удобными в процессе выплаты кредита. Оба способа основаны на досрочном погашении, то есть если в какой-то месяц вы вносите сумму больше размера текущего платежа.

Например, если вы получили на работе премию и часть из нее готовы пустить на досрочное погашение ипотеки.

В случае досрочного погашения ипотеки снижается размер основного долга, а проценты пересчитываются (если был корректно составлен кредитный договор, разумеется).

Даже если изначально условия в банке вас не сильно порадовали, и вы взяли неудобный срок и слишком большие платежи, то есть 2 способа, как это исправить с началом выплат:

- снизить срок погашения ипотеки

- снизить ежемесячный платеж

1 - В каком случае нужно снижать срок ипотеки

Снижать срок имеет смысл в том случае, если вы купили квартиру для себя: при меньшем сроке будет меньше переплата процентов, так как в первые годы выплат кредита заемщик выплачивает проценты, а лишь затем - тело долга.

С началом выплат ипотеки, в первые несколько лет (число лет зависит от размера кредита и срока), мы выплачиваем объем процентов, той самой переплаты, которую все не любят и тщательно считают. Так вот, когда мы снижаем срок ипотеки путем досрочного погашения, то уменьшаем процентную часть выплат.

2 - В каком случае нужно снижать ежемесячный платеж

Снижать ежемесячный платеж можно как в случае покупки жилья для себя, так и покупки с целью инвестиции.

1) Если вы купили квартиру для себя, но вам некомфортно и многовато платить сумму каждый месяц, можно начать погашать размер платежа до тех пор, пока сумма не достигнет комфортного значения.

2) Если вы купили квартиру для перепродажи, то снижение ежемесячного платежа позволит меньшими собственными средствами довести квартиру до дня продажи.

Делюсь наработанной стратегией оптимизации ипотеки в случае покупки квартиры в строящемся доме.

В случае покупки квартиры в строящемся проекте для перепродажи, удобно сначала уменьшить платеж до комфортного вам, а затем - погасить срок до 10-15 лет (чтобы уменьшить процент переплаты).

Снизить размер ежемесячного платежа или срок ипотеки можно путем подачи заявления в банке или в личном кабинете онлайн. При этом важно корректно указать в заявлении, что именно вы хотите изменить путем досрочного погашения: срок или платеж.

Также вопрос возможности досрочного погашения оговаривается и прописывается в кредитном договоре. Поэтому брать ипотеку надежнее брать с ипотечным специалистом, кто знает, как оформить ипотеку правильно и выгодно для вас.

Изучайте вопрос, как оформить ипотеку, ставьте лайк и подписывайтесь на канал! Документ Центробанка целиком по задолженности по ипотеке можно посмотреть здесь.