Несмотря на санкционную истерию, упреки в коррупции и неэффективности, менеджмент российских госкомпаний работает на благо не только себя, но и своих акционеров. Сечин Игорь Иванович громко заявляет :

"Я в поте лица тружусь, пытаясь увеличить капитализацию..."

Посмотрим так ли это и что же готовит нам Роснефть и Газпром в годах грядущих.

Пробежимся по цитатам управленцев, а потом заглянем в цифры.

Роснефть

Как пишет Сечин в статье "Роснефть 2022 - стратегия будущего", с которой можно ознакомиться на сайте Известий, Роснефть ожидает двукратного увеличения чистой прибыли и объема дивидендов по итогам 2018 года.

Думаю, новая стратегия позволит нам выплачивать дивиденды на уровне 50% от прибыли, что способствует росту акций и, соответственно, капитализации компании. Мы ожидаем, что реализация стратегии "Роснефть 2022" даст повышение капитализации на 25-30%. И 500 млн тонн дополнительной добычи за 20 лет по отношению к нашим текущим планам. Но главное - это существенное повышение эффективности и конкурентоспособности. Мы поставили перед компанией цель добиться в долгосрочном плане себестоимости на уровне SaudiAramco. Это гарантирует "Роснефти" и российской нефтегазовой отрасли лидерство в мировой энергетике.

Примерно то же самое было сказано в Красноярске на годовом собрании акционеров компании.

Принимая на себя все ограничения ответственности, связанные с обсуждением перспективной финансовой информации и предоставлением оценочных суждений, не исключаю, что в 2018 году мы увидим материальный рост дивидендных выплат - предварительные данные, прогнозы на базе прошедших месяцев предполагают двукратный рост чистой прибыли и дивидендных платежей от соответствующего уровня 2017 года

Сегодня рынок достаточно единодушен в оценке того, что в ближайшие десять лет нас ждет структурный дефицит нефти – ведь растущий спрос на нефть накладывается на падение добычи на истощенных месторождениях мейджеров и эффект снижения ими капитальных вложений за последние пять лет. Дефицит нефти – превышение спроса над предложением – оценивается на уровне 700-750 млн. тонн ежегодной добычи к 2025 году, и для «Роснефти», имеющей высококачественную ресурсную базу, такая ситуация, безусловно, представляет уникальную возможность для увеличения доли на мировом рынке и создания значительной дополнительной стоимости для акционеров

Также надо обратить внимание:

С целью повышения доходности для акционеров, руководство компании предложило реализовать программу обратного выкупа акций в размере $2 млрд в 2018–2020 годах на открытом рынке в дополнение к утвержденной дивидендной политике по выплате не менее 50% чистой прибыли по стандартам МСФО.

Это указывает на то, что менеджмент считает акции компании недооцененными и желает их выкупить с рынка пока рынок их оценивает дешево.

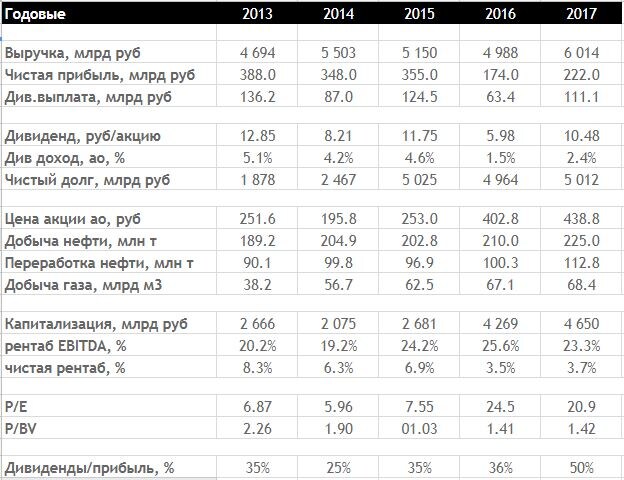

Теперь за сухой отчетностью попробуем найти подтверждение словам руководителя.

- Капитализация год к году растет так же как и выручка и чистая прибыль.

- Дивиденды растут.

- Долг конечно большой, но не растет. Более того, Роснефть уже в этом году желает сократить долговую нагрузку как минимум на 500 млрд руб .

- ДОбыча и переработка нефти стабильная. P/E высок из-за возросшей капитализации, но на это можно с оговорками закрыть глаза.

- P/B низкий.

- Не забываем про обратный выкуп.

- Норма прибыли по дивидендам, как и обещали выросла до 50% от чистой прибыли.

В общем, не врет Сечин.

Газпром

31 августа была проведена телеконференция по результатам 2 квартала 2018 года. С итогами можно ознакомиться тут:

"Газпром" не исключает, что дивиденды по итогам 2018 года могут превысить выплаты за 2017 год - 8,04 рубля на акцию, сообщил в ходе телефонной конференции начальник департамента "Газпрома" Александр Иванников.

"Финальную цифру сегодня предсказать нереально, но ответ на ваш вопрос - принципиально такая ситуация может быть, что менеджмент выступит с предложением заплатить [дивиденды] больше, чем в прошлом году", - сказал он.

Такое решение может быть принято на фоне большего свободного денежного потока, который "Газпром" может получить в этом году. При это Иванников напомнил, что в этом году инвестиционная программа "Газпрома" не завершится, поэтому более высоких дивидендов стоит ожидать только после ее окончания. "Скорее всего, увеличенные дивиденды стоит ожидать по завершению инвестиционного цикла - с 2020 [года], то есть дивиденды, которые могут быть выплачены в 2021 году", - пояснил он.

Заглянем в отчетность:

- Выручка растет, чистая прибыль выросла в 2015 в четыре раза, понизилась в 2017, но не сильно.

- Дивидендные выплаты стабильные, и по словам менеджмента возможен рост.

- Долг сильно не растет.

- ДОбыча нефти и газа растет.

- P/E и P/B низкие, что означает явную рыночную недооцененность компании.

- По окончании запуска трубопроводов и больших капитальных расходов, возможна резкая переоценка рынком.

Подытожим. Рынок сейчас дает купить хорошие компании по хорошей цене, для тех кто смотрит на горизонты 3-5 лет.

Если вам понравилась статья, приглашаю вас присоединиться к проекту "Пути-дороги инвестора" подписавшись на Яндекс Дзен канал, Телеграм канал @putidorogi, или посетив блог putidorogi.livejournal.com. Проект создан для того, чтобы помочь найти правильные инструменты для долгосрочных инвестиций. Присоединившись к проекту, вы узнаете как получать хороший доход размещая деньги на фондовом рынке и не только. Автор проекта - частный инвестор, познакомит вас со сложным, но интересным миром финансов и покажет пути-дороги к доходному инвестированию.