Почему люди выбирают ипотеку, а не аренду?

Первое и самое главное. Жить в своем жилье удобнее. Можно переклеить обои. Поменять кухню, переделать санузел или установить встроенный шкаф.

Второе, никто не сможет произвольно повысить арендную плату.

Потому, что самому не хватает на жизнь. Или просто горит душа.

А в третьих, банку нужны деньги, а не квартира.

В отличие от собственника, который может вежливо или невежливо потребовать освободить помещение. Потому что сам оказался на улице со всеми своими вещами. Парочкой сумок, набитых пустыми бутылками.

Как не ошибиться с выбором банка?

Далее в тексте статьи первая часть нашего антирейтинга ипотечных банков. Подпишитесь на канал, и Вам будет легче сделать свой выбор.

На первой строчке нашего антирейтинга ипотечных банков - Банк Тинькофф.

Прежде всего потому, что ТКС не ипотечный банк, а агрегатор ипотечных программ других банков-партнеров.

Привлекает заемщиков, получая законное агентское вознаграждение.

Почему заемщики не обращаются в другие банки напрямую?

У ТКС невероятно удобное мобильное приложение, огромная клиентская база а еще неимоверно привлекательные условия.

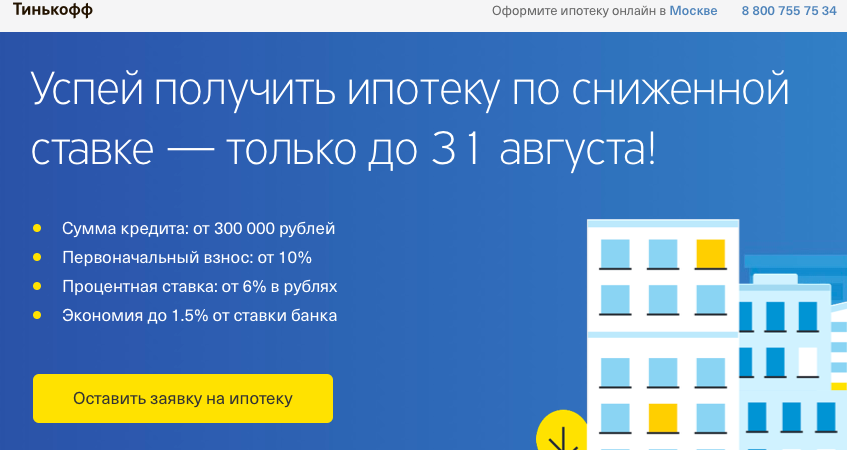

Вот скриншот с официального сайта.

Откуда берутся столь заманчивые для неискушенного заемщика цифры, если учесть, что в рекламе нет ни слова неправды?

А вот откуда

Заполнив простую анкету, можно подать заявку одновременно в 15 разных банков, с которыми у ТКС заключены агентские соглашения.

У одного из партнеров можно оформить ипотеку под 6 процентов.

У другого первоначальный взнос - 10 процентов.

Третий дает специальное предложение о снижении ставки.

Так и получается великолепное и неповторимое рекламное предложение.

Можно ли получить скидку при обращении в банки-участники программ напрямую?

Нет. Условия будут теми же самыми, что дает ТКС.

А в чем тогда проблема отправки заявки сразу в несколько мест, ведь это очень удобно?

Для оформления кредита к первоначально заполненной простой анкете надо будет отправить охапку дополнительных документов.

Посредник создает лишнее административное звено, получая документы от Вас, а потом переправляя партнеру.

Менеджер-посредник не всегда на месте и не всегда на связи.

А еще сотрудники агрегатора, как правило, продавцы услуги, а не технари-специалисты по оформлению документов.

Могут усложнять одобрение незнанием тонкостей и ограничений кредитных регламентов всех банков-партнеров.

Да и отправлять заявку сразу в 15 банков нет никакого смысла.

Почему?

Во первых, на рынке есть всего три источника длинных денег.

-Государственные деньги. Есть у АИЖК, ВТБ24, Россельзхозбанка и Сбера.

-Собственные деньги банка. В основном, есть у Сбера.

-Иностранные деньги. Есть в Дельта-Кредит, Райфайзенбанке, Сити-Банке.

Остальные банки сами рефинансируют кредиты в АИЖК, добавляя к процентной ставке ДОМ.РФ свой интерес.

Во-вторых, данные о кредитной истории заемщика все получают из одних и тех же источников. Шансов на то, при оценке рисков прошляпят давний токсичный кредит на мобильный телефон нет вообще никаких.

В третьих, одновременный отказ в одном или нескольких из 15 банков серьезно осложнит получение кредита в том самом единственном, где его могли бы одобрить.

Переходим к выводам.

Подача заявки одновременно в несколько банков при помощи посредника-агрегатора мегаудобна, но таит в cебе целый ряд “подводных камней”.

Потому, что у самого агрегатора своих ипотечных денег нет.

А из следующего выпуска Вы узнаете, как банки, у которых нет своих собственных денег, умудряются выдавать ипотеку.

Удачи Вам в решении жилищного вопроса и всего доброго, дорогие мои.