Краткий дайджест по рынкам и инструментам. Доллар опустился ниже 77 руб./$: пришли в норму ставки по юаням, на горизонте свежая экспортная выручка. Печалит недельная инфляция, вышла на уровне оценок цифра за март: нет ускорения, уже повод для слабого оптимизма. Болтается около 119 пунктов индекс RGBI. Прошло не так много размещений, инвесторы торопятся отдать деньги: переподписка и увеличение объёмов по большей части книжных выпусков, зажимают купоны высокорейтинговые эмитенты, рынок продавца. Скучают акции, хоть какое-то оживление может привнести IPO B2B-РТС. Осталось 2 недели до заседания Банка России по ключу: скоро увидим, радоваться или печалиться.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

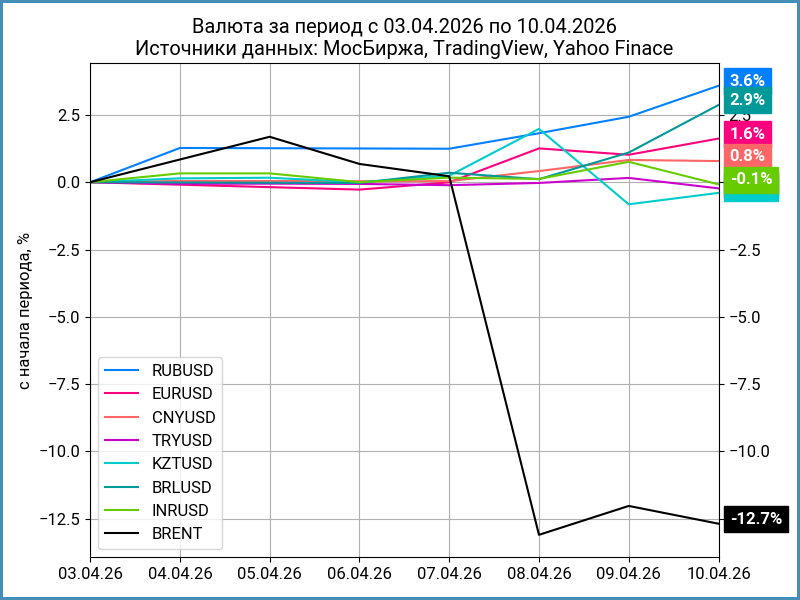

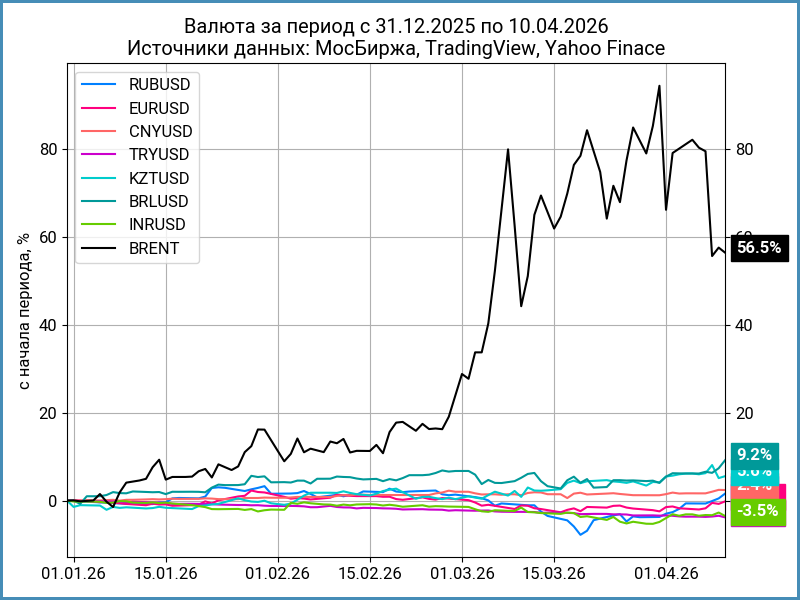

Рубль укрепился на 3,6% за неделю, курс Банка России опустился ниже 77 руб./$. Меньше движение в юане: +2,9%, курс 11,3 руб./юань в сравнении с 11,6 руб./юань на прошлой неделе. Успокаивается Brent: -12,7% за неделю, закрылась ниже $95.

Евро торгуется на 0,3% дешевле к доллару на локальном рынке в сравнении с офшорными котировками..

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,2% годовых до +5,1% годовых. Закрытие недели: 0,8% в сравнении с 2% на прошлой неделе. Значение RUSFAR CNY: 0,9% годовых. Рынок окончательно успокоился до следующего шторма.

Облигации

Рынок грустил в начале недели, повеселел в пятницу, получился нейтральным недельный итог для классики ОФЗ: около нуля длина, закрылся выше 119 пунктов индекс RGBI. Прибавили 0,7% линкеры с учётом индексации номинала, отстали от ОФЗ корпоративные и высокодоходные выпуски: -0,1-0% в сравнении с +0,3%, очень скромные движения. Потянулись вверх доходности кривой ОФЗ на дюрации до 1,5 лет: нормализовалась форма, выглядит как из учебника.

Минфин привлёк 100,5 млрд руб. при спросе 177,2 млрд руб. с учётом ДРПА по ОФЗ 26254 в сравнении с 216,3 млрд руб. и 265,5 млрд руб. на прошлом аукционе. Опять меньше интерес к длинному выпуску у институционалов, сосредоточили покупки в низкокупонном ОФЗ 26235.

Вернулась к +0,19% недельная инфляция, совпал с оценками по недельным цифрам результат марта. Скоро рынок будет воспринимать как позитив ситуацию, когда не стало сильно хуже.

Согласуется с динамикой индексов ОФЗ недельный результат классики: слабый минус по коротким бумагам, возвращаются к 13% годовых, и отдельным длинным выпускам, неравномерный рост длины. В лидерах ОФЗ 26242 с результатом +0,8%. Закрыл неделю с доходностью ниже 14% годовых ОФЗ 26238. Приходят в норму короткие флоатеры: возвращаются к номиналу. Сползал дальний линкер ОФЗ 52005, подросли короткие выпуски, вялая динамика в пределах 0,2%. Становится совсем скучно при таких копеечных движениях.

Значения RUSFAR и RUONIA: 14,6% годовых и 14,81% годовых. Дефицит банковской ликвидности: 1,1 трлн руб. Результаты аукциона РЕПО Банка России: 4,6 трлн руб. при спросе 6,2 трлн руб. в сравнении с 4,2 трлн руб. и 5,9 трлн руб. неделей ранее.

Замер спред в рейтинговой группе AAA, неторопливо расширяются в остальных рейтинговых группах, динамика остаётся в рамках волатильности: ничего экстраординарного.

Расплатился по облигациям ПушкПЗБО1и ПушкПЗ1Р02 ПЗ Пушкинское.

Порадовали свежие выпуски ОДК, ОДК1Р01 и ОДК1Р02: купоны 17% годовых и КС + 375 бп при начальных ориентирах 17,25% годовых и КС + 425 бп, котировки пятницы 100,81% и 100,94%.

Торгуется под номиналом Магнит, Магнит6P02: ежемесячный купон КС + 140 бп против начального ориентира КС + 160 бп, срок 2,5 года, увеличили объём с 20 млрд руб. до 64 млрд руб.

Закрыл неделю под номиналом новый МТС, МТС 2Р-18: ежемесячный купон 13,9% годовых в сравнении с начальным ориентиром 15% годовых, срок 10 лет с офертой через 2 года, плановый объём 15 млрд руб.

Вырос до 101,47% новый Бустер.Ру, Бустер Б03.

Бодро выступил ФДВ Факторинг, ФДВФакт1P1: ежемесячный купон 23% годовых, срок 3,5 года с офертой через 1,5 года, объём 300 млн руб., амортизация, цена пятницы 102,19%.

Простынюет около номинала Л-Старт 03: ежемесячный купон 28,5% годовых, срок 4,5 года, плановый объём 500 млн руб., амортизация, разместили 204 млн руб.

Торгуется на уровне 100,63% новый выпуск ПКО Вернём, Вернём1Р2: ежемесячный купон 25,5% годовых, срок 3 года, колл-опцион через 1,5 года, объём 150 млн руб.

Номиналит свежий Газпром, ГазКап3P24: ежемесячный купон КС + 150 бп при начальном ориентире КС + 160 бп, срок 3 года и 1 месяц, увеличили объём с 20 млрд руб. до 40 млрд руб.

Под номиналом новый Эталон, ЭталонФин5: ежемесячный купон 20% годовых в сравнении с начальным ориентиром 20,5% годовых, срок 3 года, амортизация, увеличили объём с 1 млрд руб. до 4,5 млрд руб.

Собрал заявки по бумагам серии 001Р-25R Ростелеком: ежемесячный купон 13,65% годовых против начального ориентира 13,9% годовых, срок 2 года, увеличили объём с 10 млрд руб. до 15 млрд руб.

Закрыли книгу по облигациям серии 001Р-01 Россети Сибирь: купон КС + 170 бп при начальном ориентире КС + 190 бп, техническое размещение 13 апреля.

Собрали заявки по выпуску серии 002Р-19 МТС: ежемесячный купон 13,85% годовых, срок 3 года, техническое размещение 16 апреля, может оказаться клубным выпуском.

Закрыл книгу по бумагам серии 001Р-10 ЭнергоТехСервис: купон КС + 250 бп в сравнении с начальным ориентиром КС + 300 бп, техническое размещение 14 апреля.

Отжигает Газпром нефть, собрали заявки по выпуску серии 005Р-06R: ежемесячный купон КС + 150 бп при начальном ориентире КС + 170 бп, срок 3 года, объём 100 млрд руб., техническое размещение 16 апреля.

Закрыл книгу по облигациям серий 004Р-02 и 004Р-04 Банк ПСБ: ежемесячные купоны 14,05% годовых и КС + 160 бп в сравнении с начальными ориентирами 14,45% годовых и КС + 180 бп, сроки 3 года и 2 года, увеличили общий объём с 30 млрд руб. до 40 млрд руб., технические размещения 14 апреля.

Периодически обновляю информацию по новым размещениям в справочнике.

Замещающие и квазивалютные облигации

Без особых изменений высокорейтинговые квазидолларовые выпуски, разнонаправленно двигались отдельные бумаги с меньшими рейтингами. Оживляет картину новое размещение Полюса: перенесли сбор заявок с 10 апреля на 14 апреля, готовят облигации серии ПБО-05 на $100 млн, срок 5 лет, фиксированный ежемесячный, начальный ориентир 8-8,25% годовых, номинал $1000. Выглядит противоречиво с учётом котировок части бумаг AAA в диапазоне 8-8,5% годовых.

Акции

Сохраняется апатия в российских акциях: снизился на 1,3% индекс МосБиржи за прошедшую неделю. В аутсайдерах нефтехимия и стройка: -4,9% и -3,7%, приземляет индекс стройки Самолёт. Единственный субиндекс, который закончил неделю в плюсе, – транспорт с результатом +2,2%. Появился шанс на разрешение ближневосточного конфликта, что не добавляет оптимизма российским нефтяникам. Добавляет грусти инициатива по очередному налогу на сверхприбыль за... 2025 год. Разнообразит ситуацию IPO B2B-РТС, изучаю вопрос, планирую сделать небольшую заметку.

Выросли на 3,6% и 4,7% американские S&P 500 и NASDAQ. Остывает Ближний Восток: итог не предопределён, есть надежда на позитивный исход. Ожидаемо ускорилась инфляция: +0,9% за март на фоне подорожания топлива на 20+%, американский рынок быстро реагирует на изменение котировок... в обе стороны. Результат оказался в рамках ожиданий рынка, поводом для пессимизма станет неудача в переговорах и возобновление эскалации с Ираном. Держатся на уровне 4,3% годовых доходности десятилетних US Treasuries.

Восстанавливается китайский SSE Composite: +2,7%, всё та же иранская история.

Драгметаллы

Продолжают восстанавливаться драгметаллы: выросли на 2,4-2,5% золото и палладий по итогам недели, лидировали с результатом +4,3-4,9% платина и серебро. Появилась надежда на завершение ближневосточного конфликта, что снизит инфляционный эффект и окажет ограниченное влияние на ставки.

Криптовалюты

Пытаются оживиться криптовалюты: подорожали за неделю на 9-9,3% BTC и ETH, торгуются выше $73k и $2,2k.

Резко ускорились притоки в фонды BTC: +$786,3 млн после +$22,3 млн на прошлой неделе. Возвращается оптимизм в ETH: +$187,1 млн против -$42,2 млн , данные SoSoValue.

Недвижимость

Притормаживает индекс недвижимости ДомКлик: +0,5% по итогам недели. Результат с начала года: +6,2% в сравнении с инфляцией +3,2%. Сократилась с 82% до 60% доля льготной ипотеки по оценке Банка России после изменения условий по семейным кредитам. Посмотрим, что покажет московский Росреестр по итогам марта.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.