Продолжаю крутить свою кредитную карусель, брать у банков деньги не под проценты, то есть в грейс период и пристраивать туда, где они приносят какую-то копеечку. С каждым месяцем число работающих схем сокращается. Вот на этой недели ВТБ запретил оплату полиса НСЖ "Смарт Плюс" со своей кредитной карты. Есть опасение, что скоро с карты ВТБ нельзя будет оплачивать никакие НСЖ...

Про НСЖ

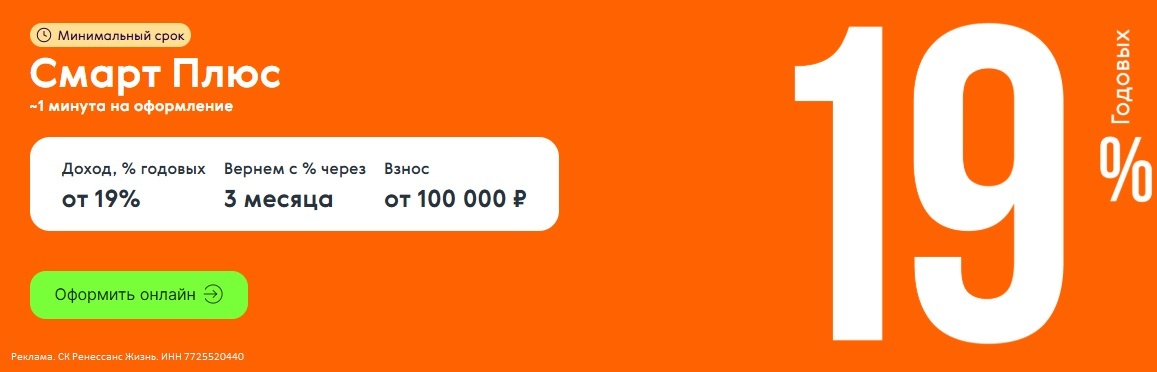

Про НСЖ я уже много раз писала у себя на канале, что НСЖ - НСЖ рознь. Есть договора в которые лучше не лезть. А вот короткие договора НСЖ чем-то похожи на вклады с кучей звездочек, тут нет страховки АСВ, но грубо вкладываешь 100к, через 3 месяца если доживаешь, получаешь 19% годовых от этой суммы за вычетом НДФЛ. Если говорить в числах, то это примерно 19% х 90/365 х 0.87=4% от суммы вложения при текущей ставке по Смарт Плюс.

Про эту лавочку все уже давно знают, я сама успела открыть этот НСЖ на себя и на мужа, забрала деньги обратно. Жалко только, что данный полис нельзя оформить на себя во второй раз, а то бы я оформила.

Так что если есть кредитка с длинным грейс периодом, то можно подумать и купить полис НСЖ "Смарт плюс" от Ренессанс Страхование. Но что называется, я индивидуальных инвестиционных рекомендаций не даю. Покупка полиса проходит по МСС-коду — 6300 и тут главное проверить, что этот код у банка не считается "операции приравненные к снятию наличных" или еще это могут называть "квази-кэш".

Полис можно оплатить с помощью банковской карты, СБП, по QR коду в приложении банка, но платеж нельзя разбивать! И еще один момент. Если у вас есть карта с грейс периодом, скажем 60 дней, то тут уже надо считать. Может оказаться выгодно открыть полис, оплатить кредиткой, потом ее загасить из своих, а потом уже получить деньги от страховой компании. В этом плане получится софинансирование по ставке 0,19х0,87=16,53%. И это не плохая ставка по текущим меркам. Но главный вопрос, можно ли это будет сделать через 2 месяца, когда пройдет еще одно заседание ЦБ.

Кроме Смарт-Плюса есть еще короткие НСЖ:

- Гибкий Курс от Совкомбанк страхования жизни. В свое время я покупала данный полис, но с тех пор правила программы изменились. Сейчас минимальная сумма для оформления полиса - 500к и срок 3 месяца, а ставка по продукту 10,51-10,88% до вычета НДФЛ. Для оплаты этого полиса отлично подходит кредитная карта Сбера, платеж надо проводить по СПБ по QR коду. Но у меня нет карты Сбера с таким лимитом. Можно было сделать софинансирование, но при такой маленькой доходности - это уже не интересно. Я могу открыть депозит на свои под 16% и получается, что если я свои 300к вложу не под 16%, а даже под 10.88х0,87=9,47%, то потеряю 6.5%. А в деньгах это выглядит так: доход 200000х9,47х90/365=4670 рублей, потери 300000х6,5х90/365=4808 рублей. А вот если бы у меня был больший лимит, то уже был бы какой-то интерес. Но, честно говоря, в том месяце у меня выпал такой хороший кэшбэк по карте Сбера, что я большую часть лимита просто потратила ради баллов Спасибо. А в этом месяце я занимаюсь тем, что заказываю еду в Самокате, чтобы списать заработанные баллы;

- Согаз "Точный расчет". С этим продуктом я не работала. Минимальная сумма договора - 200к, срок - 3 месяца, ставка зависит от способа оплаты: 8,06% годовых на 3 месяца (при оплате картой), 13,90% годовых на 3 месяца (при оплате по СБП), 15,57% годовых на 3 месяца (при взносе от 3 млн рублей). Вот этот полис я все хочу попробовать открыть, но все как-то нахожу варианты получше. Получается, что здесь ставки чуть лучше, а главное сумма договора меньше. Но поскольку у меня нет цели открыть договор, а есть цель сэкономить/заработать побольше, то я просто держу этот вариант в голове, но каждый раз выбираю другой вариант.

Про Сбер

Отдельно хочу рассказать про Сбер. Сейчас в банке можно оформить 2 кредитные карты:

- С длинным грейс периодом 120 дней. Именно такая есть у меня. Мне она нравится потому, что тут длинный грейс. Это тот самый вариант, когда даже не жалко потратить деньги ради кэшбэка, а свои положить на депозит! И именно депозит, а не накопительный счет;

- "Фикс" с возможностью снятия наличных. Но сейчас лимит урезали до 50к и на мой взгляд из первого варианта с большим грейсом можно выжать намного больше. Тут и взять можно мало и вернуть надо быстро, а значит надо часто что-то придумывать.

С карты Сбера сейчас можно:

- Пополнить счет в Альфа-Инвестициях по реквизитам, но тут потребуется подключение платной подписки СберПрайм, иначе банк нарисует большую комиссию за перевод. Вот тут можно найти ссылку и подключить подписку на 60 дней за 1 рубль. Если у вас еще нет счета в Альфа-Инвестициях, вот тут вы можете посмотреть как его открыть и получить за это небольшой бонус;

- Пополнить счет в Совкомбанк Инвестициях по реквизитам, опять же потребуется подключение платной подписки. И вот тут можно найти ссылку по которой можно открыть новый брокерский счет в Совкомбанк Инвестициях и получить за это небольшой бонус!

- Оплатить НСЖ. Про них я писала выше.

Снятие наличных

Я по-прежнему снимаю наличные/перевожу деньги с карты на карту там, где это возможно, а именно:

- В Альфе;

- В Т-Банке;

- В Райфе.

Если у вас еще нет кредитки Т-Банка или Альфы, вот тут можно почитать как оформить их и получить за это небольшой бонус.

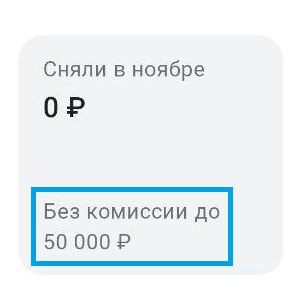

Только я Альфой стоит быть аккуратнее, после получения карты надо убедиться, что банк дал карту с возможностью снятия денег. Чтобы убедиться в этом надо зайти в мобильный банк и кредитку. Там будет написано сколько еще можно снять без комиссии в этом месяце. Я вот сейчас специально не снимаю в ноябре, у меня своя арифметика, я жду окончания грейса, закрою его и уже потом буду снимать. А с Т-Банком был период, когда он выдавал кредитки без грейс периода, но последнее время я не слышала о таких казусах.

Еще хочу рассказать про Райф, правда он перестал выдавать новые кредитные карты. Уже примерно пол года как Райф написал, что от приравнивает операции с MCC 6211 к снятию наличных. Но... комиссию он пока брать за это не начал. Вот и сейчас я сняла по этому МСС, помониторила изменение баланса, а его нет. Но это конечно уже высокорискованный стузинг. Но поскольку у меня две кредитки в этом банке, то и вывела я 120к. Профит от этих двух операций должен оказаться около 4500 рублей за вычетом комиссий и налогов. Ну и с обеих карт я сняла деньги путем перевода мужу. Уже какое-то время я мечтаю разнести начало грейс периодов у карт Райфа, но все не выходит.. А может это и к лучшему.

Что касается БКС, много раз читала о том, что если к нему закинуть деньги, а потом быстро вывести, то он может разорвать договор с клиентом. То есть был у вас брокерский счет, а теперь нету. Я вот сейчас думаю о том, что я завела 120к, через 100 дней их смогу продать где-то по 125к. 5к - это доход. Может я продам все, выведу условно 120к, а 4500 рублей оставлю, чтобы купить на них что-то. 4500 - это конечно копейки, но тут именно идея, что я хочу наращивать объем постоянных активов на счете. То есть если будет возможность, то выведу я даже меньше.

В прошлый раз я рассказывала о том, что немного влипла с ОФЗ. Я купила на заемные вместо фондов денежного рынка ОФЗ, а они упали в цене. Я решила, что имею возможность не фиксировать этот убыток, а просто решить, что я купила активы на свои. Вот если мне удастся до 13 января продать их в плюс, то я смогу вообще не выводить деньги с БКС. Как раз там 140к и тут 140к, они друг друга и покроют. И в этом плане когда работаешь с каруселью очень полезно иметь запас своих, чтобы где-то можно было открыть вклад на более длинный срок или еще что. А вот активы, которые уже принесли плюс со скриншота ниже, я продам в ближайшее время, это остатки. И очень жалко, что та схема, по которой я завела сюда деньги уже не работает... А у меня так все красиво ложилось в плане сходимости. Я заводила деньги, через какое-то время выводила и гасила Халву, мне не надо было выводить их еще куда-то.

Кстати про вклады

До сих пор есть 3 банка, которые позволяю отправлять деньги на ФинУслуги со своих карт, это:

- ОТП;

- МТС;

- Халва. Правда тут придется заплатить комиссию 99 рублей, но она окупается.

И если у вас еще не было вклада на ФинУслугах, рекомендую присмотреться к их ассортименту. Новые клиенты получают интересные предложения, сейчас там можно открыть даже вклад под 35%, правда всего на 31 день и не больше чем на 100к.

А еще есть аналогичный сервис - Банки.ру, у них такой же МСС код, как и у ФинУслуг и у них тоже есть интересные предложения для новых клиентов и повышенная ставка. Чтобы посмотреть какие предложения есть у них и получить бонус - 1.5%, переходите по ссылке. Я этим сервисом сама пользовалась, все прошло гладко.

Мои результаты

За октябрь моя карусель принесла 11600 рублей, не очень много. За 10 месяцев 2025 года карусель принесла почти 200к. Много это или мало? Не знаю. Поскольку я сейчас нахожусь в декрете, но пытаюсь как-то зарабатывать, то суммарно - это неплохой доход. Я кстати, в начале года поставила себе цель, что мои доходы от карусели и разбарахления на Авито за год должны быть не ниже 300к. Эту цель я каждый месяц визуализировала, чтобы не расслабляться.

И вот сейчас я понимаю, что если ничего сверх ординарного не случится, то эта цель будет выполнена! И вот такая в принципе простая деятельность, принесет мне в среднем 25к в месяц за год! И может быть в прошлом, я бы не стала брать на себя некоторые риски, из тех, что взяла в октябре, но в настоящем я это делаю. И я не могу сказать, что я вынуждена! Но ради улучшения качества своей жизни я это делаю!