Эти два слова: БПИФ и ВДО сами по себе много кому не нравятся, но если их скрестить вместе, может выйти что-то интересное, а может не интересное. Но чтобы понять интересно или нет, надо с чем-то сравнить, например, с фондом высокодоходных облигаций...

Про риск и доходность

Ранее в своих статьях я уже прикидывала насколько выгодно покупать ВДО учитывая средний процент дефолтов по ним. Оказалось, что чем выше ключевая ставка, а значит и премия за риск, тем выгоднее покупать высокорискованные облигации. Да, часть из них уйдет в дефолт, но доходность по остальному портфелю будет не сильно ниже, а скорее даже выше, чем если бы вы купили облигации от высоконадежных эмитентов.

Но все это хорошо в теории, а на практике чуть сложнее. Тут и отслеживать новости надо, а иногда принимать решение о продаже. То есть покупка ВДО- это не купил и забыл, тут надо реально работать и тогда можно заработать свою премию за риск. И именно поэтому появились БПИФ на ВДО. УК решили, что подобные активы будут интересны инвесторам.

Сама же я перехожу к разбору фондов на ВДО и просто высокодоходные облигации. Первый я разберу очень подробно, вдруг это кому-то пригодится для построения собственной стратегии для работы с ВДО.

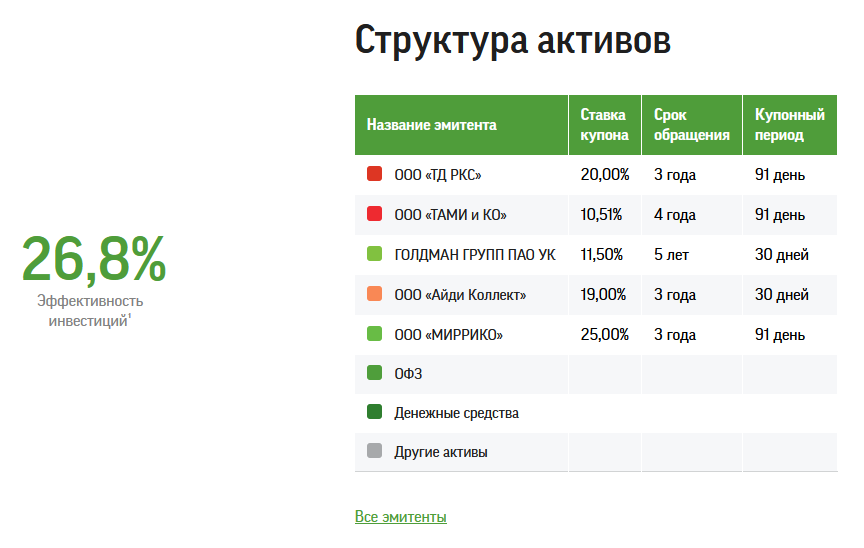

УК «Восток-Запад - ЗПИФ «Фонд ВДО развивающихся российских компаний»

В состав фонда входит 38 выпусков со ставками купона от 10.75 до 28% и немного флоатеров. Но все эти ставки сейчас не очень показательны, ведь я не знаю по какой цене фонды покупали облигации. Может облигации с купоном 10% они покупали по 50% от номинала и там доходность получается куда больше. УК пишет про эффективность инвестиций в 26.8%.

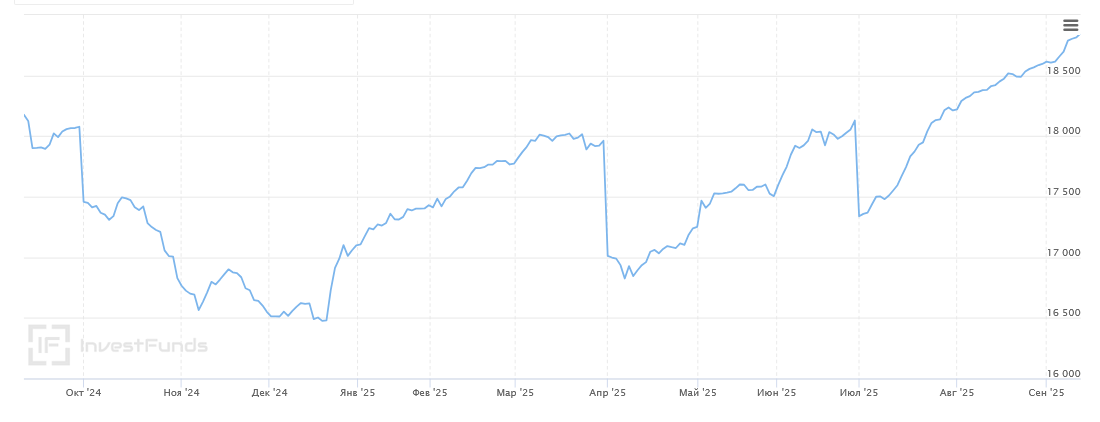

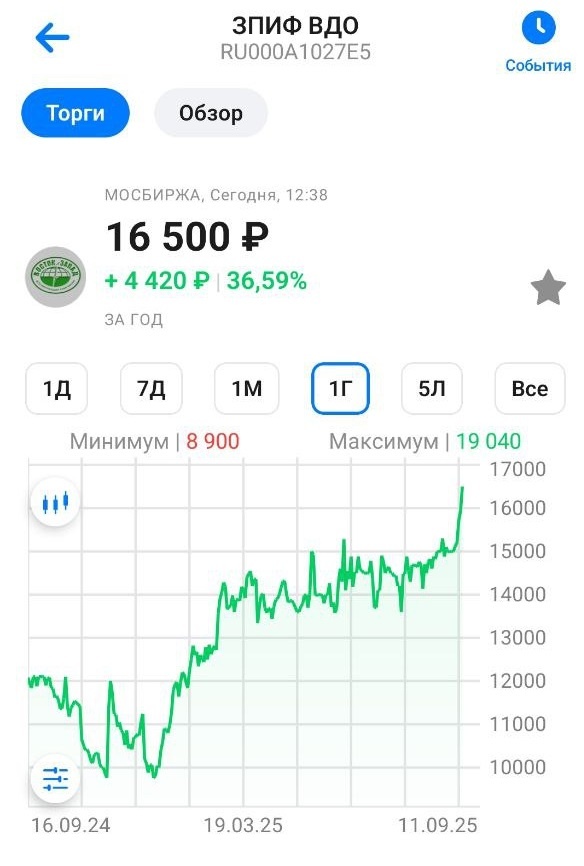

Но беда данного фонда заключается в том, что стоимость СЧА намного ниже цены пая на бирже. Пай на бирже стоит около 16 500 рублей, а СЧА составляет 18800 рублей, то есть тут разрыв под 14%. Ниже я привела 2 графика: из мобильного приложения брокера с рыночной ценой - она за последний год выросла и со стоимостью СЧА, она дико скакала. То есть в ВТБ я вижу рост +39%, а вот по СЧА он куда меньше. Но напомню, что на бирже цену определяет спрос и предложение, поэтому цена в любой момент может уехать что в одну сторону, что в другую. Кстати, данный ЗПИФ торгуется на бирже, но доступен он далеко не у всех инвесторов, например, я смогла его найти в ВТБ, но его нет в Т-Банке.

Как у уже сказала, в состав фонда входит 38 выпусков, тут есть девелопмент с кредитным рейтингом ВВВ- и ООО «ТАМИ и КО» с рейтингом А. То есть нельзя сказать, что УК собрала только высокорискованные активы. И кстати, подобную стратегию я видела в стратегиях автоследования в Т-Банке. Там человек набирал какое-то количество фондов денежного рынка, чтобы его стратегия показывала прирост капитала, даже если какие-то другие позиции уйдут в минус. При этом для спекуляций было выделено меньше 30% от портфеля. То есть видимо это достаточно популярный ход: брать в портфель какие-то хорошие активы, чтобы если что они поддерживали красивую картинку.

Тут же в портфеле есть ГОЛДМАН ГРУПП ПАО, который допускал дефолт. Но надо разбираться когда он там появился. То ли УК купила его после дефолта под выплаты, то ли не продала после наступления дефолта. И тут опять же могут быть разные стратегии! И тут мало взглянуть на портфель один раз, чтобы сделать серьезные выводы, надо смотреть как он меняется из года в год.

Идем далее. В портфеле 38 эмитентов, но много это или мало? Вот в 2025 году только эксперт РА присвоил 713 эмитентам кредитный рейтинг ВВВ-. То есть УК не покупает все 713 выпусков, чтобы обеспечить себе отличную диверсификацию, а как-то пытается отбирать эмитентов. Я не готова судить о том насколько качественно УК отбирает эмитентов поскольку не вижу состав портфеля в прошлом. Но что интересно, вот даже УК, где сидят профессионалы не готовы составлять портфель из 100 эмитентов и следить за ним. Даже они предпочитают не разбрасываться.

И скажу за себя, я почему не связываюсь с ВДО, я понимаю, что я просто не состоянии качественно отслеживать состояние дел даже у 10 не самых именитых компаний. А тут же надо не только новости искать, надо перед выплатой купона проверять, и перечислил ли эмитент деньги в депозитарий. И вроде график выплат составить просто, но это все время.

Идем дальше. Риски! УК очень грамотно свела их в одну таблицу. И тут я не буду писать много лишних слов, просто покажу их.

За свою работу УК берет комиссию. Размер комиссии с учетом оплаты депозитарию составляет не более 5% годовых. И вот ту 5% - это конечно очень много. И еще важный момент. УК выплачивает доход инвесторам раз в квартал. Плюс ПИФов, что УК может не платить НДФЛ с полученного дохода и реинвестироать все поступившие выплаты. Если УК выплачивает инвесторам доход, то получается, что ПИФ не экономит на налогах! То есть тут теряется один из плюсов паевого фонда. И эта УК выплачивает инвесторам доход, не экономя на налогах.

Что касается выплат, то за последний год они составили 857+932+531+612=2932 рубля. Видимо до уплаты НДФЛ. Год назад цена пая на бирже была около 12к, то есть доходность выплат вышла 24,4%. К этой доходности надо прибавить бумажную прибыль за счет роста цены пая. Но надо понимать, что пай подорожал только за счет того, что за последний год ключевая ставка была существенно понижена. Правда сейчас есть куда еще понижать ключевую ставку. И сейчас многие инвесторы покупаю облигации именно ради роста их стоимости при понижении ключевой ставки, а не только ради купонных выплат.

Ну и напоследок хочу напомнить, что доход полученный в прошлом ничего не гарантирует на будущее. В какой-то момент может последовать вал дефолтов и тогда в следующем году доходность данного фонда будет намного ниже.

АТОН – Высокодоходные российские облигации

Атон не решился собирать портфель из ВДО не знаю по каким причинам и набрал облигаций эмитентов, которые приносят неплохие выплаты. Но состав эмитентов тут даже немного скучный:

- РЖД;

- Магнит;

- МТС.

Из эмитентов с рейтингом пониже тут есть:

- Эвелинт - А;

- Сэтл Групп - А;

- ДелоПортс - АА-;

- Биннофарм Групп - А.

Ну и поскольку эмитенты тут понадежнее, чем у прошлой УК, то и финансовый результат похуже. За последний год стоимость пая выросла всего на +20,54%, то есть намного меньше, чем у предыдущей УК! Ну и самое главное, недавно я показывала сколько денег принесла ОФЗ 26238 за последний год. Не поверите, больше +20,54% с учетом выплат и роста котировок. Правда рост котировок еще зафиксировать надо успеть.

Поэтому в целом данный фонд меня не впечатлил. Ну и я не стала разбираться почему он принес меньше, чем одна конкретная ОФЗ при том, что вроде и комиссия УК не большая - около 1%.

И напоследок скажу, что в фонд куплено всего 19 разных облигаций. То есть тут УК вроде и берет относительно известных эмитентов, но разбрасываться все равно не хочет. Ну и естественно я не вижу смысл покупать подобный фонд. Вот такой я могу собрать сама, имея на руках 50к. Правда тут УК не делает выплат и экономит на налогах, но можно и ИИС 3 типа открыть, чтобы тоже не терять на налогах.

БКС - Высокодоходные облигации

И последний фонд на сегодня - БКС - Высокодоходные облигации. В его состав входит очень много известных эмитентов: Меил.ру, ВУШ, то есть это опять не фонд из одних ВДО, направленный на получение максимального дохода с высоким риском, что что-то пойдет не по плану. Но в этом фонде ВДО встречаются, например:

- ЛК Эволюция - кредитный рейтинг ВВВ+ , доля в портфеле - 0,47%. То есть если случится дефолт, портфель в целом мало просядет. Но в то же время из-за того, что доля этого актива мала и профит меньше;

- ЛК Роделен - ВВВ+ -0,87%;

- Аэрофьюэлз обб2П04 А-, 0,77%.

Ну и поскольку в портфеле мало ВДО, то и паи за год вырос всего на 26,33%, фонд доход не выплачивает.

Опять же этот фонд за последний год принес меньше чем ОФЗ 26238... Хотя вроде и комиссия УК не большая, около 1%.

Где риск, там и доход

В целом доходность трех рассмотренных фондов подтверждает вечную истину: где риск, там может быть высокая доходность. Где риска мало, там не стоит ждать высокой доходности, хотя тут все тоже относительно. В каком-то году 10% - это маленькая доходность, а каком-то просто гигантская.

Вижу ли я смысл в покупке этих фондов? Вообще я еще вижу смысл покупать облигации под рост их номинала. Ну, а если хочется рискнуть, то можно проинвестировать в ВДО, но я не даю ИИР.

Приглашаю вас подписываться на мой премиум канал на Дзене, вчера там вышла статья про валюту и активы с нею связанные.