То, что людям нужен банкинг, а не банки, понятно уже давно: бренды банков уходят на второй план, а вот конкретные условия по продуктам (вкладам, кредитам, счетам) — на первый. Однако уже скоро на первое место выйдут финансовые платформы, которые, подобно приложениям умного дома, объединят в себе все деньги и имущество человека для удобного управления. Попробовал на себе 3 крупнейшие платформы и делюсь впечатлениями.

Не секрет, что приложения банков сейчас стараются вместить в себя максимум функционала: не только банковские услуги, но и страховые, доставки всякие, скидки и т.п., но все эти услуги предоставляются только этим же банком или его же дочерними компаниями. У банка могут быть хорошие условия по, например, кешбэку, но ставка по вкладам может быть ниже лучших предложений на рынке.

Человек видит выгодное предложение от соседнего банка и открывает там счёт. Устанавливает ещё одно "супер"-приложение, где опять ему предлагается та же вселенная услуг, но уже от конкурентов.

С одной стороны, так человек получает все услуги на выгодных условиях, но, в то же время, управлять всеми продуктами через множество приложений — неудобно. Примерно также неудобно, как управлять умным домом через десяток приложений вместо одного, которое можно одной фразой попросить и свет выключить, и батарею включить.

Возможно ли такое с финансовыми продуктами? Постепенно — да. Благодаря усилиям государства по демонополизации рынка, сегодня в России есть уже 3 крупные платформы, которые позволяют открывать продукты параллельно в разных банках и страховых компаниях: это Финуслуги, Сравни и Банки.Ру.

Эти платформы разные, и имеют свои сильные и слабые стороны. Все они имеют "справочную" часть, где можно ознакомится со всеми предложениями на рынке, но серьёзным недостатком такого списка является то, что платформа не обещает, что получится заполучить нужный продукт по указанным условиям. Эта сторона платформ похожа на сборник реклам, где что ни преимущество, так обязательно со "звёздочкой".

И перечень этих "справочных" данных схож у всех трёх платформ: карты, кредиты, вклады, страховки, обмен валюты, отзывы и т.д. Но подобное уже стало обычным делом, куда интереснее возможность приобретать продукты и управлять ими прямо на платформе. Для наглядности, изобразил на схеме:

Стоит, правда, отметить, что накопительный счёт на Финуслугах можно открыть только... на самих Финуслугах. Получается, Финуслуги тут выступают в роли "банка")).

Покупка продуктов

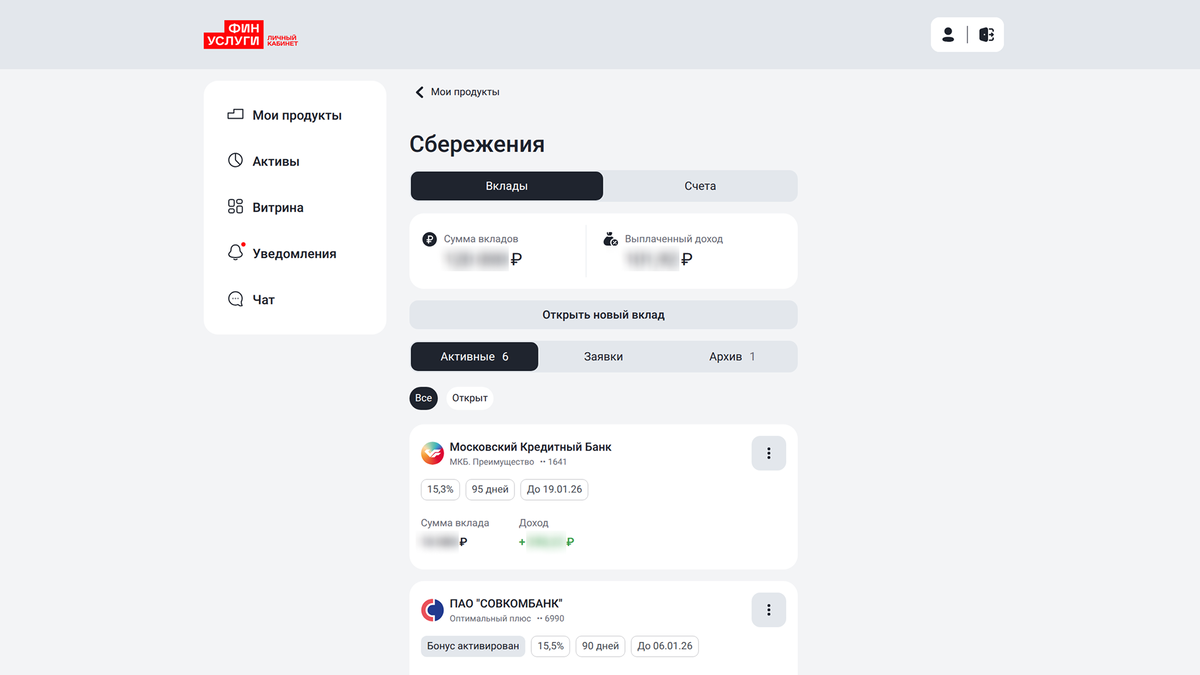

Алгоритм по приобретению продуктов на всех платформах прост: достаточно подтвердить личность через Госуслуги и один из банков, перевести деньги по СБП, и готово — вклад в банке (не на платформе) открыт. Выглядят открытые вклады вот так:

Интересно, кстати, что переводы денег на вклады, на данный момент, осуществляются по СБП, а такие операции банки считают не переводом, а обычной оплатой, что открывает определённую гибкость в применении инструментов оплаты;).

Что касается более "биржевых" инструментов, которые есть, пока что, только на Финуслугах, они делятся на 2 типа:

- Инструменты платформы: это народные облигации и паи, которые можно приобретать физическому лицу без биржи, напрямую у эмитента;

- Инструменты, доступные через брокерский счёт, подключённый к Финуслугам: всё доступно на платформе, но покупается посредством брокера, в том числе, можно управлять через Финуслуги счётом типа ИИС.

В качестве брокера Финуслуги используют Финам.

Гарантия сделок

Если с банками гарантии очевидны — их работа строго регламентирована, вклады застрахованы, то вот с платформами всё не настолько понятно: какой-то сайт, называющий себя маркетплейсом, какой-то банк с неизвестным названием... Но, если разобраться, тут тоже всё надёжно и прозрачно.

Что касается владельцев платформ, то Финуслуги — проект Мосбиржи (которая в собственности акционеров), а вот Банки.ру и Сравни принадлежат кипрским юридическим лицам. Но, во всех трёх случаях, при открытии вклада появляется важный "арбитр" — РФТ. Это Регистратор финансовых транзакций Национального расчётного депозитария, который хранит информацию о заключённых сделках — например, о том, что человек передал банку деньги, а банк успешно открыл вклад. Та же ситуация с народными облигациями: факт покупки ценной бумаги также регистрируется в Депозитарии.

Соответственно, на Госуслугах можно запросить выписку со списком заключённых таким образом сделок.

Честно говоря, меня удивляет, как, с таким уровнем цифровизации, ещё нельзя открывать обычные счета в каких угодно банках, а обязательно нужен личный визит или встреча с сотрудником))

Почему за этим будущее

Такие платформы ещё называют маркетплейсами, но взаимодействие с маркетплейсами выглядит как "заказал — получил — забыл", а здесь же создаётся полноценная панель управления, подобная умному дому.

Вклады, облигации и ОСАГО — вершина айсберга, уверен, скоро развитие таких платформ дойдёт до ДМС, мобильной связи и домашнего интернета. Ну а что, нашёл выгодный тариф у конкурентов, сделал пару кликов и перешёл к ним — удобно же.

И вот это удобно и является главным фактором дальнейшнего развития: вот хочет человек приобрести финансовый продукт, и у него есть выбор: либо мучиться с отделениями, курьерами, бумажками, использовать ещё одно приложение, и держать всё это в голове... либо же, потеряв процент-другой выгоды, с комфортом открыть себе счёт на любимой финансовой платформе.

Кстати, что касается маркетплейсов, меня удивляет, что Яндекс, Озон и ВБ до сих пор избегают участия в этой "гонке", пытаясь работать с финансами как классические банки, а ведь мы могли бы уже сегодня покупать на любимом маркетплейсе не только бытовые товары, но и финансовые продукты со страховками. Вероятно, это будет следующим шагом.

Спасибо, что прочитали, подписывайтесь на канал, у меня много интересного об импортозамещении в электронике и ПО.