Компания готовит книгу по 2 выпускам облигаций сроками 2 года: классический фикс серии БО-П16 с фиксированным ежемесячным купоном и КС-флоатер БО-П17. Сбор заявок совсем скоро, поэтому заметка выходит сразу в открытом доступе. Полугодовая отчётность и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: КАМАЗ

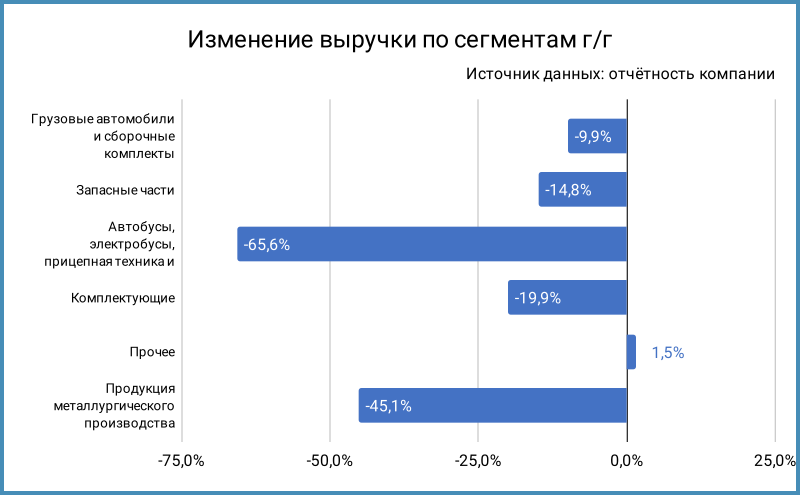

Российский производитель грузовиков, автобусов, прицепов и т.д., входит в перечень стратегических предприятий. Грузовые автомобили и сборочные комплекты занимают 63,2% в выручке. Просели основные сегменты относительно 1 полугодия 2024 года, удивила динамика автобусов, электробусов, прицепной техники и автобетоносмесителей: -65,6%. Сложно понять без внутрисегментной детализации: перестала покупать стройка или что-то ещё. Экспортные поставки обеспечили 9,7% выручки.

Акции компании торгуются на МосБирже, тикер KMAZ. Результат с начала года: -13% в сравнении с +0,6% по индексу МосБиржи.

Отдельные цифры консолидированной отчётности за 6 месяцев 2025 года в сравнении с аналогичным периодом 2024 года:

- Выручка просела сильнее себестоимости: -17,9% в сравнении с -9,8%. Посмотрим, как отразится на результатах неполная рабочая неделя, которую ввели с августа.

Увеличились на 17,5% запасы, основной рост пришёлся на готовую продукцию и незавершённое производство: работали на склад. - Выросли на 5,2% коммерческие и административные расходы. Не увидел детализации в промежуточной отчётности: логично поработать с этими затратами, чтобы повысить операционную эффективность с учётом размера валовой прибыли.

Пока заметил экономию на спичках: сократились с 1,5 млрд руб. до 1 млрд руб. или на 32,5% расходы на исследования и разработки: не тот масштаб, чтобы экономить. Сложно будет конкурировать без новых технологических разработок. - Признали обесценение внеоборотных активов на 10 млрд руб., что ещё больше ухудшило результат: переоценили рыночную ситуацию. Исключил эту цифру из оценки EBITDA: бумажная история, но отразилась на активах компании.

- Увеличились в 2 раза финансовые расходы при росте долга в 1,5 раза. Охлаждение экономики и высокие ставки бьют с 2 сторон: дорого обслуживать долг, меньше спрос на продукцию.

- Получили чистый убыток по полугодию: -30,9 млрд руб. Выглядит грустнее результат LTM: -33,8 млрд руб. из-за убытка за 2 полугодие 2024 года.

Могли улучшить ситуацию более агрессивная работа с себестоимостью и 1-2 млрд руб. коммерческих и административных расходов. - Ушла в минус EBITDA даже с корректировкой на обесценение внеоборотных активов. Удержалась в плюсе и сократилась в 2,8 раз EBITDA LTM.

Опустилась с 8,5% до 3,3% рентабельность по EBITDA LTM. Компания не может похвастаться высокой рентабельностью, если посмотреть на 2021 и 2020 год, но это антирекорд. - Выросла с 5,6 до 13,7 долговая нагрузка, чистый долг/EBITDA LTM. Не радует коэффициент покрытия процентов EBITDA/%: опустился до 0,5, может быть сложно с процентными платежами без перекредитования и господдержки. Должно стать полегче во 2 полугодии на фоне снижения ставок.

Не так печально при взгляде на денежные потоки: сократили на 25,8 млрд руб. дебиторку, увеличили на 46,8 млрд руб. кредиторку, что дало 50,3 млрд руб. чистого операционного денежного потока. Хватило на скромные инвестиции и погашение части кредитов. Пошли на проценты выпуски облигаций.

Кредиторку рано или поздно придётся гасить => без улучшения ситуации придётся добывать деньги. - Итого: всё сложно, компания работает на склад, не получается сокращать себестоимость и другие операционные расходы пропорционально падению выручки. Низкие ставки не сильно исправят ситуацию: просто дольше будут тянуть без господдержки. АКРА оценивает собственную кредитоспособность компании на уровне A-.

Почему-то вспоминается Делимобиль...

Кредитные рейтинги: AA-(RU) от АКРА со стабильным прогнозом. Закончился договор с Эксперт РА, отозвали рейтинг. Потерял 1 ступень рейтинга от АКРА в марте 2025 года. Как бы не получить понижение прогноза...

Облигации на МосБирже: КАМАЗ

На бирже торгуются 14 выпусков на 79 млрд руб.: классика, флоатеры с привязкой к КС и кривой бескупонной доходности ОФЗ, КБД. Похожи на клубные КАМАЗ БО-7, КАМАЗ БО-8, КАМАЗ БО13, КАМАЗ БО14 и КАМАЗ БО15, которые разместили 1 сделкой, КАМАЗ 12 вышел 2 сделками.

Погасили КС-флоатер КАМАЗ БП10 в июле, рефинансировали новым выпуском КАМАЗ БП15, увеличили суммарный объём облигационного долга. Не осталось погашений в 2025 году, максимум приходится на 2027 год: 29 млрд руб. + 5 млрд руб. новых выпусков.

Оценка выпусков: КАМАЗ

Средний кредитный спред по 2 торгуемым выпускам: 253 бп по итогам 5 сентября и 346 бп за 6 месяцев. Можно подойти творчески и добавить оценку по КАМАЗ БО-9, КАМАЗ БО10 и КАМАЗ БО11: купон даёт 75 бп над КБД, остальное добавляет переоценка, итого 240-250 бп. Остаёмся на цифре 250 бп для текущего спреда.

Добавил для сравнения облигации компаний:

- Трансмашхолдинг, ruAA- от Эксперт РА.

- Синара – Транспортные Машины, A(RU) от АКРА.

Близко торгуется Трансмашхолдинг, если смотреть на короткий выпуск. Шире СТМ: рейтинг на 2 ступени ниже => выглядит адекватным уровень 250 бп для КАМАЗА.

Давно не оценивал КС-флоатеры. Торгуются с премией 150-170 бп к КС старые выпуски КАМАЗА. Дешевле Трансконтейнер: 194 бп к КС. На удивление бодро торгуется СТМ: КС + 126 бп при меньшем уровне рейтинга. РУСАЛ поставил скорее для общей картины.

Оценка премии через рейтинговую кривую нефинансовых КС-флоатеров без инфраструктурных компаний и стройки: КС + 170 бп, уже спреда по классическим выпускам.

Итоги

Откроют книгу по облигациям серий БО-П16 и БО-П17 на 5 млрд руб. сроком 2 года с фиксированным и плавающим ежемесячными купонами 9 сентября. Технические размещения 12 сентября. Информация по данным bonds.finam.ru.

Параметры выпусков:

- БО-П16: срок 2 года, ежемесячный фиксированный купон, начальный ориентир 14,5% годовых.

- БО-П17: срок 2 года, ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 250 бп.

Начальный ориентир купона по БО-П17: КС + 250 бп в сравнении с КС + 150-170 бп по старым КС-флоатерам КАМАЗА и оценкой КС + 170 бп через рейтинговую кривую. Формально премия есть, по ощущениям рынок КС-флоатеров немного перегрет: ситуация напоминает весну - лето 2024 года, когда премии к КС были меньше спредов к КБД. Премия зависит от ожиданий по траектории кривой, но такая ситуация выглядит странной с учётом консенсуса рынка на снижение ставок.

Начальный ориентир купона по облигациям БО-П16: 14,5% годовых, что соответствует доходности к погашению 15,5% годовых, дюрации 1,7 лет и спреду 219 бп к кривой ОФЗ. Уже спредов по старым выпускам: дюрация КАМАЗ БП15 всего на 0,2 года короче при более широком спреде. Странный оптимизм при такой отчётности. Пространство для снижения купона авансом под ключ... выглядит чрезмерно амбициозно.

Классическая фраза: посмотрим на итоги сбора заявок. Не уверен, что фикс КАМАЗа сможет выступить сильно лучше ОФЗ близкой дюрации даже в сценарии снижения ключа к концу года.

Сделал оценку спредов для разного уровня купона по выпуску БО-П16. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

P.S. Коллега подсказал, что на rusbonds.ru анонсировали начальный ориентир 15% годовых по БО-П16. Повеселее, но получается +/- рынок, с премией не складывается.

Ранний доступ к разборам других выпусков доступен для премиум-подписчиков моего канала в Дзене.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: