СЗА выпускает облигации серии БО-03 объёмом 100 млн руб. на 3 года с колл-опционами и фиксированным ежемесячным купоном. Старт 12 августа. Получил удовольствие от анализа отчётности компании: есть забавные моменты. Оценил новый выпуск в сравнении с конкурентами.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: СЗА

Служба защиты активов – коллекторская компания, зарегистрирована в Краснодарском крае, начала работу на рынке взыскания просроченной задолженности в 2022 году.

Бенефициар компании: Павел Соловьёв, владеет 100%.

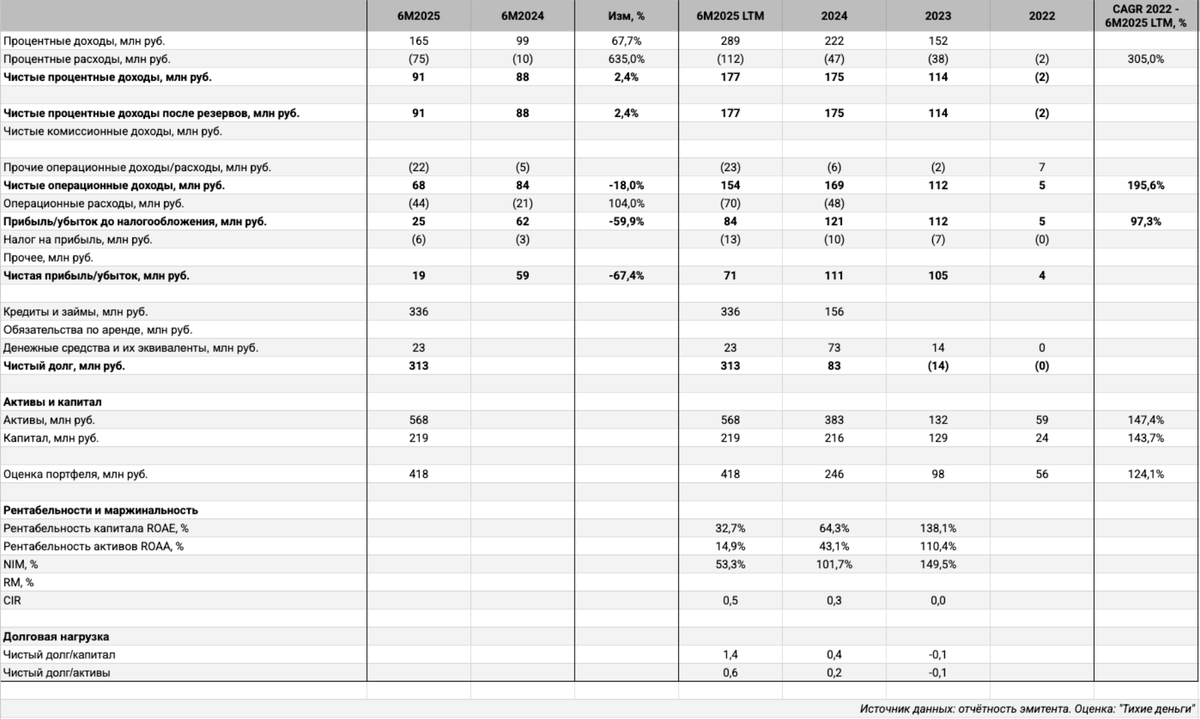

Типичный стартап, если смотреть на отчётность, работают на упрощёнке по данным Прозрачного бизнеса. Выскажу небольшую критику компании: не вижу в ЦРКИ промежуточной отчётности ФСБУ за 6 месяцев 2024 года, перемешались отдельные строки и формы в раскрытии за 6 месяцев 2025 года, будьте внимательнее. Разложил отчётность ФСБУ по шаблону для коллекторских компаний:

- Вынес в начало процентные доходы и расходы.

- Пришлось шире трактовать процентные расходы: вошла себестоимость, где есть не только проценты.

Пока получается очень схематично, молодая компания, мало данных. Отдельные цифры из отчётности ФСБУ за 6 месяцев 2025 года в сравнении с аналогичным периодом 2024 года и рейтингового отчета НРА:

- Динамика процентных доходов значительно отстаёт от процентных расходов: +67,7% против 7,4x. Повторюсь, процентные расходы трактуются шире в данной оценке.

- Слабо изменились чистые процентные доходы: +2,4%.

- Значительно выросли операционные расходы: 2x, практически догнали уровень всего 2024 года. Настораживает...

- Сократилась на 67,4% чистая прибыль. Похожая динамика по LTM-показателю с начала года: -36%.

- Нарастили на 48,4% активы относительно конца 2024 года. Мало изменился капитал с начала года: +1,3%, заплатили 16,4 млн руб. дивидендов... Не рановато ли с такой динамикой бизнеса?

- Обвалилась рентабельность активов LTM: 14,9% против 43,1% в 2024 году и 110,4% в 2023 году. Не лучше с чистой процентной маржой, NIM LTM: 53,3% в сравнении с 101,7% и 149,5%. Не буду рассуждать про сложности жизни коллекторов и рост судебных расходов: только голые цифры. Выглядит относительно адекватно NIM LTM, надо наращивать доходы и рентабельность активов после резкого увеличения операционки.

- Увеличился до 0,5 коэффициент CIR LTM, соотношение затрат и доходов, ещё в пределах нормы.

- Выросла с 0,4 до 1,4 долговая нагрузка, отношение чистый долг/капитал: только разгоняют кредитное плечо. Увеличился в 2,2 раза долг относительно конца 2024 года, 60,4% приходится на облигации: комфортно для компании, повод для осторожности облигационерам.

- Настораживают резкий рост операционных расходов, выплата дивидендов, низкая рентабельность активов: планомерно раскачают бизнес дальше или наступают тяжёлые времена. Странно выглядит рост нематериальных активов с 3 млн руб. до 59,2 млн руб.: творческий раздел бухгалтерского баланса.

Кредитные рейтинги: BB-|ru| от НРА со стабильным прогнозом.

Облигации на МосБирже: СЗА

На бирже торгуются 2 выпуска на 200 млн руб.: классика с колл-опционами. Выглядят не айс доходности к колл-опционам, но это консервативная оценка.

Свободны от погашений 2025 и 2026 год, но... выглядит логичным выкуп СЗА БО-01 по колл-опциону в конце 2025 года: зачем платить 31% годовых, если получится рефинансироваться дешевле, ничего личного, только бизнес. Новый выпуск добавляет 100 млн руб. погашений в 2028 году.

Оценка выпуска: СЗА

Сложно с оценкой спреда по старым выпускам СЗА: облигации торгуются выше номинала, логично оценивать консервативно к датам колл-опционов. Получается забавная картина: СЗА БО-01 торгуется с отрицательным спредом, сильно дороже ОФЗ, спред по СЗА БО-02 772 бп, тоже узко для такой рейтинговой группы. Не думаю, что имеет смысл смотреть на доходность и спреды без учёта колл-опционов: если рынок про это забыл, то большой вопрос к рыночным уровням в целом.

Выбрал для сравнения облигации отдельных финансовых компаний с близкими рейтингами:

- АйДи Коллект, коллекторы, ruBBB- от Эксперт РА.

- Агентство Судебного Взыскания, коллекторы, BB+|ru| от НРА.

- Джой Мани, микрофинансовая компания, ruBB- от Эксперт РА.

- Мани Капитал, микрофинансовая компания, ruBB- от Эксперт РА.

- МигКредит, микрофинансовая компания, ruBB- от Эксперт РА.

Торгуется со спредом 1400-1700 бп основная масса выпусков микрофинансовых выпусков. Выглядит логичным похожий уровень для СЗА. Даёт значение 1430 бп оценка через рейтинговую кривую коллекторов и МФК.

Итоги

Начнут размещение выпуска БО-03 на 100 млн руб. сроком 3 года с колл-опционами через 1 год и 2 года, с фиксированным ежемесячным купоном 12 августа. Информация по данным bonds.finam.ru и раскрытию эмитента.

Начальный ориентир купона [он же по сути и финальный, новых раскрытий не видел]: 25% годовых, что соответствует доходности к погашению 28,07% годовых, дюрации 2,1 года и спреду 1523 бп к кривой ОФЗ. Спред к дате ближнего колл-опциона: 1501 бп. Получилось шире оценки через рейтинговую кривую, укладывается в диапазон группы BB-: рыночный уровень с учётом широкого разброса внутри. Остаётся отношение к компании и кредитному риску. Повторю пожелание к отчётности для компании: компонуйте внимательнее, детализация пока на хорошем уровне.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Разбор опубликовал в раннем доступе для премиум-подписчиков моего канала в Дзене: есть время покопаться и поразмышлять перед размещением.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: