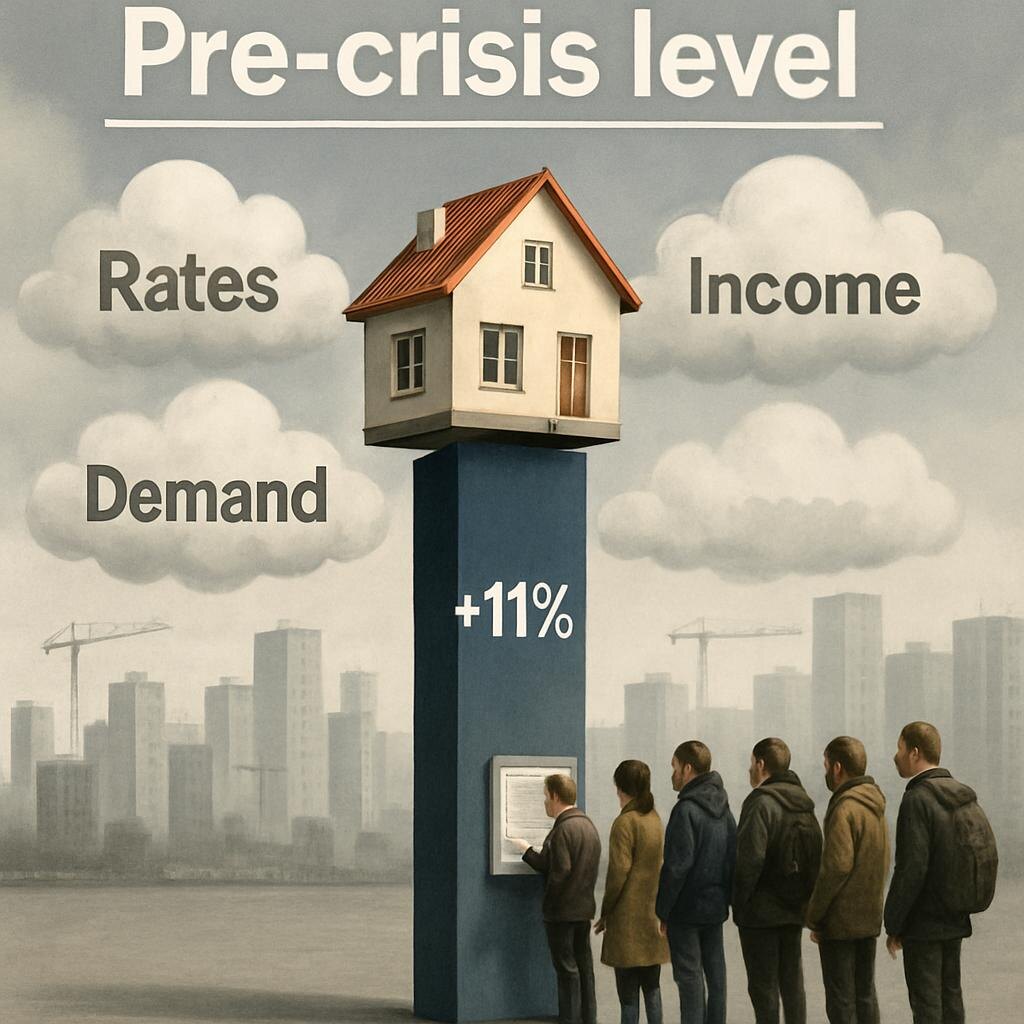

Ключевые цифры

- 340 млрд рублей — объём ипотечных выдач в июле (+11% к июню 2024).

- 5,5 млн рублей — средняя сумма кредита.

- 1,8 трлн рублей — общая выдача за 7 месяцев 2025 года (-42% к аналогичному периоду 2024).

- 83% — доля господдержанных программ в июле (79% с начала года).

Почему ипотека растёт, но не восстанавливается?

✅ Рост в июле связан с:

- Сезонным фактором (летний спрос на жильё).

- Частичным снижением ставок после уменьшения ключевой ставки ЦБ.

⚠ Но рынок всё ещё в минусе из-за:

- Высоких ставок по рыночной ипотеке (в среднем 18-20%).

- Сокращения доходов населения (реальные зарплаты падают).

- Осторожности банков в одобрении займов.

Госпрограммы остаются драйвером

- Семейная ипотека (до 6% для семей с детьми).

- Льготная ипотека для IT-специалистов (5%).

- Программа для новостроек (стимулирует девелоперов).

Алексей Охорзин (ВТБ):

«Смягчение политики регулятора поможет рынку, но основной спрос пока идёт за счёт господдержки».

Что будет дальше?

- Если ЦБ продолжит снижать ставку — ипотека может подешеветь до 15-16% к концу года.

- Без новых госпрограмм рыночный сегмент останется слабым.

- Риск роста цен на жильё — если спрос увеличится быстрее предложения.

Стоит ли сейчас брать ипотеку?

✔ Да, если вы попадаете под госпрограммы (ставки от 6%).❌ Нет, если рассчитываете на рыночную ипотеку — лучше подождать снижения ставок.

Тренд: Банки постепенно оживляют выдачу, но массового восстановления не будет, пока не снизятся проценты по кредитам.